Einführung und Überblick

Finanzmathematische Logik

- Ein Vermögensgegenstand kann über die zukünftigen Zahlungen an die Eigentümer (Kapitalgeber) dieses Vermögensgegenstandes bewertet werden.

- Die zukünftigen Zahlungen sind auf den Wert in der Gegenwart abzuwerten (Barwert durch Diskontierung).

- Die zukünftigen Zahlungen an die Kapitalgeber sind bei Unternehmensbeteiligungen/Aktien unsicher, d.h. risikobehaftet.

- Da die zukünftigen Zahlungen unsicher sind, ist der Barwert mit Hilfe eines risikoangepassten Diskontierungsfaktors zu ermitteln, der das Risiko angemessen reflektiert.

- Der Barwert dieser Zahlungen (Present Value) entspricht dem erwarteten Wert (Expected Value), der die notwendige Belohnung für das eingegangene Risiko inkludiert.

- Der ermittelte intrinsische Wert kann/wird von einem (ggf. vorhandenen) Marktpreis abweichen. Intrinsische Unternehmensbewertung ermöglicht daher eine Meinungsbildung.

- Liegt der ermittelte intrinsische Wert pro Aktie über dem Börsenkurs der Aktie, eröffnet sich eine Chance durch den Erwerb der Aktie. Ein Börsenkurs der Aktie über dem ermittelten intrinsischen Wert pro Aktie signalisiert eine Verkaufsempfehlung. Auf Anlagestrategien, die auf einen fallenden Börsenkurs setzen, ohne die Aktie zuvor erworben zu haben (short-selling), geht diese Unterlage nicht ein. Vielmehr wird an dieser Stelle darauf hingewiesen, dass eine Short-Position mit dem Risiko eines Fälligkeitsdatums einhergeht.

Die Mechanik eines DCF-Modells

- Der Wert eines Unternehmens richtet sich demnach ausschließlich nach

a) den zukünftigen Zahlungen von Einnahmeüberschüssen an die Kapitalgeber und

b) dem Diskontierungsfaktor zur Abbildung des Risikos.

Vielfach unverstandene Punkte

- Ohne Auswirkung auf die zukünftig erwarteten Zahlungsströme (Cashflows) oder auf den Diskontierungsfaktor gibt es nach vorliegendem Ansatz keinen Einfluss auf den Wert eines Unternehmens.

- Alles, was weder die zukünftigen Zahlungen noch den Diskontierungsfaktor merklich beeinflusst, kann getrost zur Seite gelegt werden:

- Strategische Prämien sind ohne belastbares Zahlenmaterial wertlos

- Die Substanz, die diese Cashflows erwirtschaftet (Personal, Reputation, Maschinen, Marke, Vorräte, Fuhrpark, Immobilien, etc.), wird aus diesem Blickwinkel heraus nicht bewertet, schon gar nicht zusätzlich.

- Eine Ausnahme bildet nicht betriebsnotwendiges Vermögen, welches ohne Einfluss auf die zukünftigen Cashflows verkauft werden könnte und daher zum Barwert aus Zahlungsströmen addiert werden darf.

- Um einen positiven Wert zu erhalten, müssen die Cashflows über den Betrachtungshorizont (irgendwann) positiv sein. Die Bewertung eines ewig verlustbringenden Unternehmens ist möglich, aber wenig sinnvoll.

- Durch den Zeiteffekt sind frühe Rückzahlungen an die Kapitalgeber bedeutsamer als späte Rückzahlungen, wobei gerade hohe späte Zahlungen den Wert ausmachen können (Wachstumsunternehmen).

- Wachsende Erträge sind kein Garant für Wertsteigerungen, da diese mit notwendigen Investitionen einhergehen. Die notwendige „Klammer“ aus Investitionen, Renditen und Wachstum wird oft missachtet.

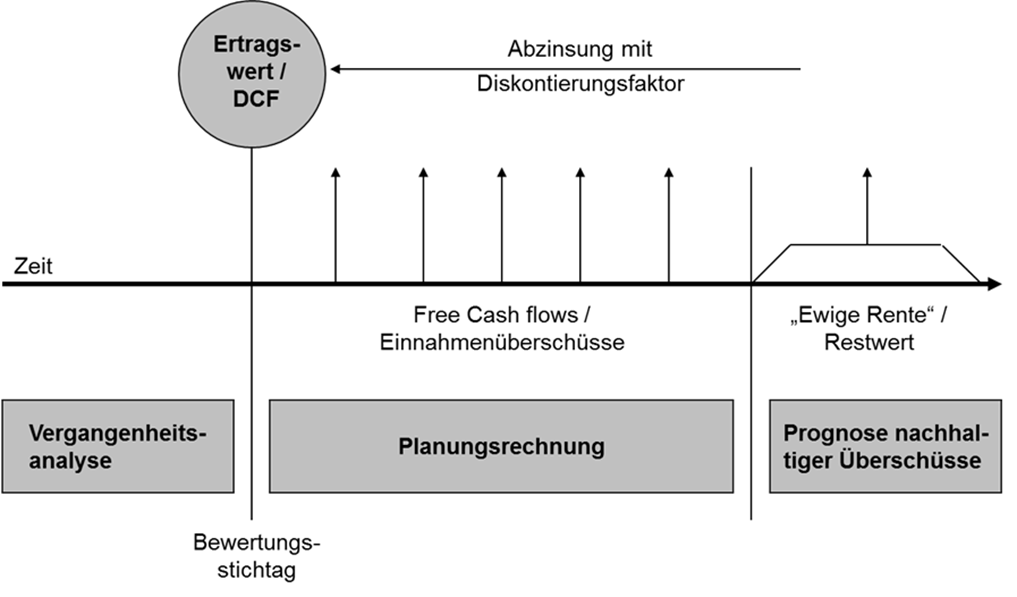

- Eine Unternehmensbewertung hat einen Bewertungsstichtag.

- Eine solche Bewertung ist, wie eine Bilanz, eine Momentaufnahme.

Eigenkapital und Fremdkapital

- Ein Unternehmen wird durch die Eigentümer (Eigenkapitalgeber) und durch fremde Dritte (Fremdkapitalgeber, z.B. Banken) finanziert.

- Die Fremdkapitalgeber erhalten (i.d.R.) einen festen Anspruch auf Zins und Tilgung über eine vertraglich definierte Laufzeit. Die Zinsen sind für das Unternehmen (i.d.R.) steuerlich abzugsfähig.

- Den Eigenkapitalgebern steht der verbleibende Gewinn (Verlust) zu.

- Die Eigenkapitalgeber tragen demnach ein höheres Risiko und verlangen folgerichtig gegenüber den Fremdkapitalgebern eine höhere Verzinsung.

- Daher liegen die Kosten für das Eigenkapital über den Kosten für das Fremdkapital (Zinsen).

- Mischformen, die weder dem Eigen- noch dem Fremdkapital eindeutig zugeordnet werden können

- (Mezzanine Finanzierungen) sind im Rahmen einer Unternehmensbewertung gesondert zu behandeln.

- Wandelanleihen (z.B. Verzinsung über einen definierten Zeitraum mit zusätzlichem Recht in Eigenkapital zu wandeln) können in Fremdkapital und Eigenkapital zergliedert und zugeordnet werden, lohnenswert aber nur bei einem ausreichend hohen Anteil am Fremdkapital (z.B. 10%).

Unternehmenswert und Wert der Geschäftsanteile

- Den Eigentümern eines Unternehmens gehören die Vermögensgegenstände und die Schulden des Unternehmens, insbesondere – sofern vorhanden – die zinstragenden Finanzschulden.

- Im Rahmen der Barwertmethoden („Discounted Cash Flow” oder kurz „DCF“) gibt es grundsätzlich zwei verschiedene Möglichkeiten:

a) die Berechnung des Wertes des gesamten Unternehmens (als wäre es schuldenfrei, Entity-Ansatz)

b) die direkte Berechnung des Wertes der Geschäftsanteile (Equity-Ansatz) - Der Entity-Ansatz basiert auf den (zukünftig möglichen Zahlungen) an alle Kapitalgeber (eigen und fremd) und nutzt daher einen gewichteten Diskontierungsfaktor für Eigen- und Fremdkapital.

Der Wert der Geschäftsanteile (Equity Value) ergibt sich beim Entity-Ansatz aus dem Wert des Unternehmens als wäre es schuldenfrei (Enterprise Value) abzüglich der Nettoschulden (zu definieren!). - Der in der Bewertungspraxis weniger häufig genutzte „Equity-Ansatz“ reduziert die Cashflows zusätzlich um den Kapitaldienst und diskontiert mit den Eigenkapitalkosten.

- Beide Vorgehensweisen haben mit der Bewertung der Geschäftsanteile (Aktien) das gleiche Ziel.

Bei Verwendung eines DCF-Modells muss verstanden sein, ob freie Zahlungsströme für alle Kapitalgeber

(vor Kapitaldienst = Entity-Ansatz) oder Zahlungsströme für die Eigenkapitalgeber

(nach Kapitaldienst = Equity-Ansatz) zum Bewertungsstichtag diskontiert werden. - Die vorliegende Unterlage konzentriert sich auf die weit verbreitete Entity-Methode.

Richtig angewendet, führen beide Methoden zum gleichen Ergebnis.

Methodenabgrenzung

- Entity-Methoden

- WACC-Ansatz

Wie vorseitig beschrieben

Es wird ein Verschuldungsgrad benötigt

- TCF-Ansatz (Total Cash Flow)

Es werden die Cashflows an die Kapitalgeber bei tatsächlicher Finanzierung und somit tatsächlichen Steuern hergeleitet, um diese mit unverschuldeten Eigenkapitalkosten zu diskontieren

- APV-Ansatz (Adjusted Present Value)

Berechnung des Unternehmenswertes bei ebenfalls unterstellter Eigenfinanzierung, wobei der Barwert des steuerlichen Vorteils durch Fremdkapitalzinsen separat ermittelt und sodann addiert wird

- WACC-Ansatz

- Equity-Methoden

- Equity-Ansatz

Es werden die Cashflows an die Eigenkapitalgeber (also nach Zins- und Tilgungszahlungen) hergeleitet, wobei diese mit den Eigenkapitalkosten bei anteiliger Fremdfinanzierung diskontiert werden

- Ertragswertmethode (IDW)

Die Methode ähnelt dem Equity-Ansatz, wobei persönliche Steuer der Anteilseigner eine Rolle spielen

- Equity-Ansatz

- Sämtliche Entity-Methoden sowie die Equity-Ansatz orientieren sich an der Kapitalmarkttheorie,

während die Ertragswertmethode die persönliche Steuersituation der Anteilseigner aufgreift.

Zu fordernde Mindestverzinsung

- Der Diskontierungsfaktor begründet die Renditeerwartung der Kapitalgeber, dem Risiko angemessen.

- Der Diskontierungsfaktor wird zuallererst durch den Währungsraum determiniert,

dieser muss mit der Währung der Cashflows übereinstimmen. - Inkludieren die Cashflows die Inflation (nominal, nicht real),

muss der Diskontierungsfaktor ebenfalls die Inflation abbilden und vice versa. - Der Diskontierungsfaktor kann auch als zu fordernde Mindestverzinsung angesehen werden (hurdle rate).

- Zum Verständnis der Quantifizierung von Risiko:

- Frage 1: Jemand bietet die Zahlung von jährlich EUR 100,- für die Ewigkeit.

Sofern er nicht zahlt, übernimmt die Sparkasse und zusätzlich der Staat BRD die Zahlungsverpflichtung.

Es handelt sich also um eine immer wiederkehrende risikolose Zahlung.

Wieviel würdest Du für einen solchen Vertrag bezahlen? - Frage 2: Jemand bietet erneut eine Zahlung von jährlich EUR 100,- für die Ewigkeit,

jedoch nur in solchen Jahren, in denen der Aktienmarkt/DAX steigt, sonst fällt die Zahlung aus.

Wieviel würdest Du für einen solchen Vertrag bezahlen? Mehr oder weniger im Vergleich zur Frage 1? - Antwort auf Frage 1: Die EUR 100,- wären die risikolose Zinszahlung. Wenn Du zum Beispiel 5% risikolos erwirtschaften möchtest, würdest Du EUR 2.000 für den Vertrag bezahlen (100/5%).

Würde eine langfristige risikolose Festgeldanlage einer Sparkasse z.B. 2,5% Zinsen p.a. bieten, könntest Du für den Vertrag EUR 4.000,- bezahlen (EUR 100,- dividiert durch 3%). - Antwort auf Frage 2: Du würdest weniger bezahlen, weil die Zinszahlung unsicher geworden ist.

Würdest Du z.B. nachlesen, dass Aktien langfristig gesehen eine Verzinsung von z.B. 8% p.a. erzielen, würdest Du dies als Renditeforderung einpreisen und nur 1.250,- Euro bezahlen (EUR 100,- / 8%).

Umgekehrt gesehen würdest Du für einen gegebenen Investitionsbetrag einen höheren Zins verlangen.

Die Differenz zum Zins der Antwort 1 wäre die Risikoprämie, Risiko hat demnach einen messbaren Preis.

- Frage 1: Jemand bietet die Zahlung von jährlich EUR 100,- für die Ewigkeit.

Berechnung eines Diskontierungsfaktors

- Der Diskontierungsfaktor setzt sich zusammen aus einem risikolosen Zins und einer zusätzlichen Zinsprämie:

Diskontierungsfaktor = Risikoloser Zins + Risikoprämie - Die Berechnung dieser beiden Zinssätze für eine Unternehmensbewertung basiert auf einem Opportunitätsgedanken, denn statt Erwerb des Unternehmens/Unternehmensbeteiligung/Aktie,

könnte…- risikolos investiert werden (z.B. in eine 10- oder gar 30-jährige Bundesanleihe) oder

- diversifiziert in den Aktienmarkt (z.B. über ein ETF auf den DAX).

- Für die Risikoprämie leitet sich ab, dass diese Prämie die Rendite des Aktienmarktes inkludieren muss.

- Da die Rendite des Aktienmarktes berechnet werden kann, ergibt sich die Risikoprämie als Differenz zwischen dieser Marktverzinsung und dem risikolosen Zins.

Risikoprämie (des Marktes) = Marktrendite (Marktzins) – Risikoloser Zins - Hinzu kommt das relative Risiko des zu bewertenden spezifischen Unternehmens,

welches grundsätzlich höher oder niedriger als das Marktrisiko ausfallen kann,

d.h. die Differenz zwischen Marktzins und risikolosen Zins ist mit einem Faktor („Beta“) zu multiplizieren. - Es kommt zu der bedeutenden Formel entlang des sogenannten Capital Asset Pricing Model oder „CAPM“

Risikoprämie für ein Unternehmen = Beta * (Marktzins – Risikoloser Zins) - Zusammengesetzt ergibt sich folgende Formel zur Herleitung eines adäquaten Diskontierungsfaktors bei Einsatz von Eigenmitteln:

i(EK) = Risikoloser Zins + Beta * (Marktzins – Risikoloser Zins)

i(EK) = Risikoloser Zins + Risikoprämie des Unternehmens

Ermittlung des relativen Risikos

- In der Finanzwissenschaft wird Risiko i.d.R. durch die Varianz bzw. Standardabweichung eingetroffener Renditen gegenüber einer erwarteten Rendite ausgedrückt.

- Bei börsennotierten Unternehmen kann die Wertentwicklung der Aktie der Wertentwicklung eines Marktes gegenübergestellt und sodann berechnet werden, wie sehr die Unternehmensrendite gegenüber der Marktrendite schwankt.

- Ein sogenannter „Betafaktor“ ist anhand historischer Daten berechenbar und als Gradmesser für das relative Risiko (des Unternehmens) zu verstehen, auch systematisches Risiko genannt.

- Von der Nutzung von Betafaktoren auf Basis rein „historischer Regressionen“ wird in dieser Unterlage jedoch abgeraten, vielmehr werden alternative Methoden zur Berechnung eines Beta aufgezeigt.

- Unabhängig der konkreten Herleitung steht ein Beta immer für einen „individuellen Anpassungsfaktor“:

Beta > 1 : Das individuelle Unternehmen hat ein höheres Risiko als der Markt

Beta = 1: Das individuelle Unternehmensrisiko entspricht dem Marktrisiko

Beta < 1: Das individuelle Unternehmen hat ein geringeres Risiko als der Markt - Risiko ist subjektiv. Das Modell geht davon aus, dass bei der Bewertung einer Aktie das Risiko aus Sicht eines diversifizierten Investors zu betrachten ist, der zum Marktpreis kaufen oder verkaufen muss.

Familien, die in nur einem Unternehmen investiert sind, ist meist nicht bewusst, dass sie zur Bewertung ihres Unternehmens einen höheren Betafaktor ansetzen müssen als ein großer Aktienfonds. - Hinweis: Insbesondere bei der Bewertung eines nicht börsennotierten Unternehmens fällt die Herleitung eines (ggf. nur impliziten) Betafaktors im Vergleich zur vorliegenden Unterlage unterschiedlich aus.

Einbindung von Fremdkapitalkosten

- Eine Fremdfinanzierung ist eine Alternative zur Finanzierung durch Eigenkapital und weder gut noch schlecht oder gar böse, vielmehr sinnvoll sofern richtig eingesetzt.

- Da der Entity-Ansatz auf den (zukünftig möglichen Zahlungen) an alle Kapitalgeber (eigen und fremd) basiert, müssen im Diskontierungsfaktor neben den Eigenkapitalkosten – i(EK) – die Kosten für das Fremdkapital – i(FK) – abgebildet werden.

- Zur Berechnung eines aktuellen Unternehmenswertes sind die aktuellen, nicht historischen,

Fremdkapitalkosten (Zinsen) für das Unternehmen zu berücksichtigen.

Die Unterlage erläutert Berechnungsmöglichkeiten. - Fremdkapitalzinsen sind (i.d.R) steuerlich abzugsfähig.

Daher sind die Kosten für das Fremdkapital um die Steuerersparnis zu reduzieren:

Fremdkapitalkosten nach Steuern = Fremdkapitalkosten vor Steuern * (1- Steuersatz) = i(FK) - Eigen- und Fremdkapitalkosten werden sodann anhand von Marktwerten gewichtet, um einen adäquaten gewichteten Kapitalkostensatz (Weighted Average Cost of Capital; WACC) herzuleiten. Marktwerte sind an dieser Stelle von Bedeutung, denn eine Aktie muss zum Marktwert erworben werden.

- Die Unterlage erläutert die Marktwerte für Eigenkapital (Wert EK) und Fremdkapital (Wert FK) und berechnet gewichtete Kapitalkosten (Diskontierungsfaktor inklusive Fremdkapital für den Entity-Ansatz):

WACC = i(EK) * Wert EK / (Wert EK + Wert FK) + i(FK) * Wert FK / (Wert EK + Wert FK

(Weighted Average Cost of Capital)

Berechnung zukünftiger Cashflows

- Liegen gewichtete Kapitalkosten für das zu bewertende Unternehmen vor (dem Risiko angemessen),

erläutert die vorliegende Unterlage sodann eine Möglichkeit zur Prognose zukünftiger Cashflows. - Für diese Prognose stehen historische Finanzdaten, aktuelle Meldungen des zu bewertenden Unternehmens, Meinungen professionellen Analysten über zukünftige Finanzdaten zum Unternehmen und seiner Peer-Group (insbesondere Umsatzentwicklung und EBIT-Marge für die nähere Zukunft) sowie bewertungstechnische Mechanismen zur Verfügung.

- Entscheidend sind nicht die zukünftig zu erwartenden Gewinne eines Unternehmens, vielmehr die zukünftigen freien Cashflows, die den Kapitalgebern (eigen und fremd, da Entity-Ansatz) nach Abzug von Steuern und Investitionen (in Anlage- und Umlaufvermögen) zur Verfügung stehen (kurz auch „FCFF“).

- Das YCV-Modell unterbreitet einen Vorschlag, wie die zukünftigen freien Cashflows berechnet werden können. Am Ende steht die eigene Meinungsbildung und es wird deutlich, dass bewertungstechnischer Sachverstand den (kurzfristigen) Wissensvorsprung z.B. des Managements einholt.

- Die vorliegende Unterlage dient der zu wenig verbreiteten Einsicht, dass Prognosen über zukünftige freie Cashflows eines Unternehmens weder dem Management noch Branchenkennern, Wirtschaftsprüfern, Gutachtern, Investmentbankern, etc. zu überlassen sind.

- Hierbei ist die Erkenntnis bedeutsam, dass zukünftige Umsatz- und Ertragsentwicklungen den Unternehmenswert ohnehin nur zu einem Teil beeinflussen. Zusammenhänge wie z.B. zwischen unterstelltem Wachstum und die dafür notwendigen Nettoinvestitionen sind ebenso ausschlaggebend.

- Insofern sollen die vorliegenden Ausführungen dazu ermutigen, das Heft einer Wertfindung in die eigene Hand zu nehmen, mindestens aber dazu beitragen, Einschätzungen oder gar Empfehlungen Dritter herauszufordern.

Grundsätzliche Durchführungsschritte

- Aufbereitung des Bewertungsgegenstandes

(Geschäftsmodell, Aktionäre, Meldungen, Käufer, Peer Group, Corp. Governance) - Entscheidung über die Währung, in der die Bewertung durchgeführt werden soll

(Währung der Berichterstattung, Währung Finanzplanung) - Ermittlung eines angemessenen Diskontierungsfaktors

(risikoloser Zins, Eigenkapital- und Fremdkapitalkosten, Gewichtung) - Analyse der Historie durch Aufbereitung von Finanzdaten(Entscheidend ist die Zukunft, die Historie bietet aber bedeutende Hinweise)

- Berechnung der aktuellen Ertragskraft anhand aktueller Daten

(Die aktuelle Ertragskraft ist der Ausgangspunkt, nicht der letzte Jahresabschluss) - Prognose der relevanten Cashflows über einen zu bestimmenden Zeitraum

(Schätzungen professioneller Analysten und die unbedingt eigene Equity-Story) - Berechnung eines Fortschreibungswertes nach Ablauf des Planungszeitraums

(Herleitung ewige Rente und Berechnung eines „Terminal Value“) - Wahl des richtigen Bewertungsmodells und Diskontierung zukünftiger Zahlungsströme zur Ermittlung des Unternehmenswertes

- Berechnung von Eigenkapitalwert und Wert je Aktie,

Gegenüberstellung des aktuellen Börsenkurses der Aktie