Diskontierungsfaktor

Risikoloser Zins

- Eine risikofreie Investition ist dadurch gekennzeichnet, dass die tatsächlich erzielte Rendite von vorneherein der erwarteten Rendite entspricht. Es gibt keine Abweichung.

- Der im Rahmen einer Unternehmensbewertung verwendete risikolose Zins ist vor dem Hintergrund des Opportunitätsgedanken grundsätzlich fristadäquat auszuwählen.

- In der Bewertungspraxis wird meist ein (ewiger) Fortbestand des zu bewerteten Unternehmens unterstellt, so dass ein möglichst langfristiger Zins heranzuziehen ist.

- Als Ausgangspunkt werden meist öffentliche Anleihen mit langen Restlaufzeiten verwendet.

- Neben dem Anlagezeitraum ist für die Herleitung eines risikolosen Zinses die Währung ausschlaggebend.

- Für eine Bewertung von Cashflows z.B. in EUR oder USD sind die risikolosen Zinssätze jeweils genau dieser Währungsräume auschlaggebend.

- Befindet sich das zu bewertende Unternehmen z.B. in Spanien und liegt die Finanzplanung in EUR vor, ist ein risikoloser Zinssatz im EURO-Raum erforderlich (deutsche Staatsanleihe).

- Nicht alle Staatsanleihen sind risikolos, da Staaten ausfallgefährdet sein können.

- Liegt eine Finanzplanung z.B. in indischen Rupien vor, ist ein Risikoaufschlag vorzunehmen (oder sämtliche Cashflows sind in EUR umzurechnen).

- Als nicht ausfallgefährdete Schuldner gelten Staaten mit einem AAA-Rating wie z.B. Deutschland, Holland, Australien, die Schweiz oder – lange Zeit war es so – die USA.

- Als risikoloser Zinssatz wird in der Praxis vielfach für eine Unternehmensbewertung z.B. in

EUR die gehandelte Rendite einer sicheren 10-jährigen Staatsanleihe im EURO-Raum (Triple A-Rating),

SFR die gehandelte Rendite einer sicheren 10-jährigen Staatsanleihe der Schweiz

USD eine 10-jährige amerikanische Staatsanleihe (treasury bond, ggf. plus Aufschlag für verloren gegangenes Triple A- Rating)

herangezogen. - Liegen die Finanzdaten/Cashflows in einer Währung ohne sichere Staatsanleihen vor und soll die Unternehmensbewertung in dieser (lokalen) Währung durchgeführt werden (statt Umrechnung z.B. in EUR), ist der risikolose Zins dieser Währung erst zu berechnen.

- Hierbei wäre von der Rendite einer 10-jährigen Staatsanleihe in lokaler Währung der Preis für das Ausfallrisiko des jeweiligen Landes (gegenüber dem Preis des Ausfallrisikos eines sicheren Landes) zu subtrahieren.

- Der Preisunterschied für das Ausfallrisiko eines Landes („default spread)“ kann mit Hilfe

1. gehandelter Staatsanleihen

2. gehandelter CDS („credit default spread“; Preise für Ausfallversicherungen)

3. von Länderratings

berechnet werden.

Die relevanten Daten sind bereits seit langem im Internet erhältlich. - Berechnung „default spread“ mit Hilfe von gehandelten Staatsanleihen.

Beispiel:

10-jährige Staatsanleihe Brasiliens in Real, z.B. 12% (gehandelte Rendite oder auch „yield”)

Treasury Bond der USA 10 Jahre in USD, z.B. 3%

10-jährige Staatsanleihe Brasiliens in USD, z.B. 7% = Aufschlag in Höhe von 4% (7% – 3%)

Risikoloser Zins in Real = 12% – 4% = 8%

(4% ist der Preis für das Ausfallrisiko Brasiliens) - Sofern keine liquiden Staatsanleihen des Landes in harter Währung vorliegen,

kann ein „default spread“ mit Hilfe gehandelter Preise für Ausfallrisiken,

sogenannter „Credit Default Swaps“ – kurz „CDS“ – berechnet werden.

Beispiel:

CDS Brasilien (10 Jahre, bid/ask-Mitte), z.B. 270 Basispunkte (2,70%)

CDS USA (10 Jahre, bid/ask-Mitte), z.B. 30 Basispunkte (0,30%)

Differenz (CDS Brasilien abzüglich CDS USA) damit z.B. 240 Basispunkte

Risikoloser Zins in Real = 12% – 2,4% = 9,6% - Sofern weder liquide Staatsanleihen noch gehandelte CDS vorliegen (durchaus für einige Länder der Fall), kann das Rating eines Landes genutzt werden, um ein am Markt ablesbaren „default spread“ von Ländern mit gleichem Rating zuzuordnen. Spätestens hierbei stellt sich jedoch die Frage, ob die Cashflows nicht besser in eine gängige „harte“ Währung umgerechnet werden sollten,

… mit dann natürlich angepassten Wachstumsraten in der Finanzplanung. - Grundsätzlich kann eine Unternehmensbewertung in jedweder Währung durchgeführt werden.

Ratsam sind jedoch die „harten“ Währungen, um die Problematik der Inflationserwartung in „weichen“ Währungsräumen zu umgehen. - Die Wahl der Währung darf das Ergebnis einer Unternehmensbewertung nicht beeinflussen.

Ein Währungswechsel im Bewertungsmodell muss jedoch gekonnt sein, denn es ändern sich die Diskontierungsfaktoren und die Cashflows. - Den unterschiedlich hohen risikolosen Zinssätzen einzelner Währungen (im Diskontierungsfaktor)

steht die jeweilige Entwicklung der Cashflows in den einzelnen Währungen gegenüber. - Da Wechselkurse von der erwarteten Inflation (und den korrespondierenden Zinssätzen) abhängen, bewirkt die erwartete Inflation den Unterschied in den Cashflows, welches zum gleichen Ergebnis führt.

- Es ist zu empfehlen, eine Unternehmensbewertung in der Währung der Rechnungslegung des Unternehmens vorzunehmen, insbesondere bei stabilen Währungen mit liquiden Staatsanleihen von Ländern mit einem Triple A-Rating wie: Deutschland, Schweiz, Dänemark, Norwegen, Schweden, Singapur, Kanada und Australien (12/2022).

- USA, Japan, UK, Finnland und Südkorea können geringe Aufschläge mit Hilfe von „default spreads“ erhalten. In jedem Fall wäre dies für China, Brasilien, Indien und Neuseeland vorzunehmen.

- Damit ist der wesentliche Teil des weltweiten Aktienmarktes abgedeckt !

Es ist zu empfehlen, Unternehmen aus allen verbleibenden Ländern in USD oder EUR zu bewerten und die Cashflows entsprechend umzurechnen. Die Wachstumsraten der inflationären Währung dürfen dabei nicht übernommen werden und sind umzurechnen. - Die Auswahl der Währung oder die Entscheidung darüber, die Unternehmensbewertung mit „nominalen“ oder „realen“ (inflationsbereinigten) Werten durchzuführen, darf das Ergebnis einer Bewertung nicht beeinflussen.

- Eine technisch richtige Umsetzung erfolgt durch die Berücksichtigung von Inflation,

sowohl in den Cashflows als auch in gleicher Höhe im Diskontierungsfaktor. - Um den Zusammenhang zu verstehen, hilft eine beispielhafte Gegenüberstellung:

- In einem niedrigen Zinsumfeld wird der risikolose Zins oftmals als zu niedrig und damit als ungerechtfertigt wertsteigernd empfunden. Hierzu vier bedeutsame Hinweise:

1. Es kann die (höhere) Rendite einer 10-, 15- oder 30-jährigen Staatsanleihe herangezogen werden

2. Wer eine Meinung über zukünftige Zinssteigerungen berücksichtigen möchte,

kann einen Aufschlag auf den risikolosen Zins vornehmen (z.B. Japan ?)

3. Es ist darauf zu achten, dass die ewige Wachstumsrate „g“ (Erläuterungen siehe Fortschreibungswert) nicht über dem risikolosen Zins liegt

4. Es ist wie es ist, selbst Negativzinsen können berücksichtigt werden, die Formel bleibt intakt - Liegen Finanzpläne in Währungen ohne offensichtlichen risikolosen Zins vor und ist eine Umrechnung in z.B. EUR oder USD nicht erwünscht, und sind „default spreads“ nicht verfügbar, kann der risikolose Zins in z.B. EUR oder USD alternativ mit der erwarteten lokalen Inflation multipliziert werden (in effizienten Märkten bewirkt nur die erwartete Inflation den Unterschied im risikolosen Zinssatz).

- Es wird oft vergessen, dass in der Formel zum Diskontierungsfaktor

Diskontierungsfaktor = Risikoloser Zins + Beta * (Marktzins – Risikoloser Zins)

… der risikolose Zins zweifach verwendet wird, einmal werterhöhend und einmal wertreduzierend.

Demnach wird die Bedeutung rein technisch innerhalb der Formel relativiert. - Entscheidend bleibt aber stets die Währung der zu bewertenden Cashflows.

Es wäre schlicht falsch (in der Praxis aber erlebt), bei der Bewertung eines italienischen Unternehmens, Italienische Staatsanleihen als risikolosen Zins heranzuziehen.

Risikoprämie

- Die historische Risikoprämie für an der Börse gehandeltes Eigenkapital entspricht der Überrendite,

die Aktien gegenüber einer langfristigen risikolosen Staatsanleihe in der Vergangenheit erwirtschafteten. - Diese Risikoprämie ermittelt sich demnach aus der Differenz zwischen der Rendite eines Marktportfolios aus Aktien und der Verzinsung einer risikolosen Anlage (Marktzins – Risikoloser Zins).

- Als Näherungswert für dieses Marktportfolio werden möglichst breit gestreute Aktienindizes verwendet. Vielfach wird der S&P 500 herangezogen.

- Risikoprämien sind abhängig von dem jeweils herangezogenem Marktportfolio/Index, vom Zeitraum der Betrachtung und der Frage, ob das geometrische oder arithmetische Mittel berechnet wird.

- Eine Risikoprämie ist keine konstante Größe, sondern schwankt im Zeitablauf mit dem Grad der Risikoaversion der Marktakteure.

- In volatilen Zeiten, nach Marktcrashs und in Rezessionen steigt die Risikoprämie tendenziell an.

- In Zeiten niedriger Volatilität, nach starken Kursanstiegen und bei starkem Wirtschaftswachstum reduziert sich die Risikoprämie.

- Nachfolgend werden historische Risikoprämien für börsennotiertes Eigenkapital erläutert.

Die Entwicklung ist bedeutsam, sollte verstanden sein und gibt Hinweise auf die vom Kapitalmarkt verlangte Rendite für das Eingehen von Aktienrisiken.

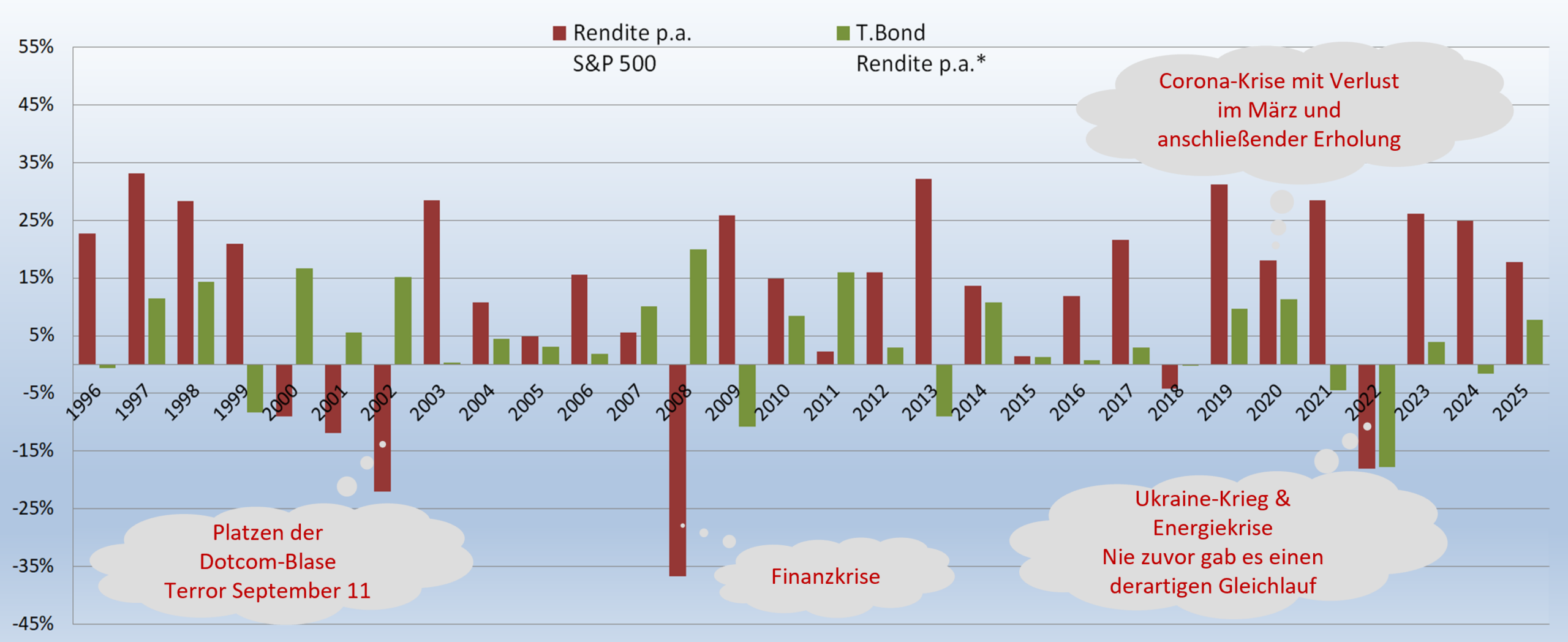

Sodann wird deutlich, dass historische Risikoprämien im Bewertungsfall kaum mehr zum Einsatz kommen. Vielmehr werden sogenannte “implizite Risikoprämien“ verwendet (zukunftsorientiert). - Rendite p.a. des S&P 500 (Kursänderung plus Dividendenzahlung)

Bondrendite p.a. (Kursänderung plus Zinszahlung 10-jährige Staatsanleihe USA)

über einen Zeitraum von 30 Jahren

- Ein USD-Investor, der seit Beginn 1996 jährlich risikolos in 10-jährige US-Staatsanleihen investierte, erhielt je investiertem USD nach 30 Jahren 3,09 USD (= 3,8% durchschnittliche Rendite p.a.).

- Ein Investor, der im gleichen Zeitraum in den S&P 500 investierte, erhielt je investiertem USD nach 30 Jahren 18,86 USD (= 10,3% durchschnittliche Rendite p.a.).

- Es resultiert eine Risikoprämie für Aktien in Höhe von 6,5% (über einen Zeitraum von 30 Jahren).

- Aber: die Risikoprämie ändert sich je nach betrachtetem Zeitraum

-Über die letzten 20 Jahre betrachtet, beträgt diese Risikoprämie 8,1%

-Über die letzten 10 Jahre betrachtet, beträgt diese Risikoprämie 13,8%

-Über die letzten 50 Jahre betrachtet, beträgt diese Risikoprämie 5,9% - Demnach wird die Risikoprämie stark durch den Betrachtungszeitraum beeinflusst.

- Eine historische Risikoprämie sollte daher auf einen möglichst langen Zeitraum zurückblicken.

- Die meistzitierte historische Risikoprämie für Aktien ist daher die Prämie des S&P 500 gegenüber 10-jährigen Staatsanleihen der USA (T-Bonds) seit Beginn der Aufzeichnungen 1927 (bis Ende 2024)

- Über diesen Zeitraum des wohl wichtigsten und liquidesten Aktienmarktes der Welt betrug

– das arithmetische Mittel… S&P 500: 11,9% T-Bonds: 4,8% = 7,0% Risikoprämie

– das geometrische Mittel… S&P 500: 10,0% T-Bonds: 4,5% = 5,5% Risikoprämie - Historische Risikoprämien hängen also stark vom Betrachtungszeitraum ab.

- Zudem ist die Spannbreite der jährlichen Renditen im Betrachtungszeitraum erheblich

– Minimum 1927 bis 2025… S&P 500: -43,8% (1931) T-Bonds: – 17,7% (2023)

– Maximum 1927 bis 2025… S&P 500: +52,6% (1954) T-Bonds: +35,9% (1982) - Die Spannbreite der Risikoprämie mit dem geometrischen Durchschnitt von 5,5% beträgt

- im vorgenannten Zeitraum vom Minimum -56,6% (2008) bis hin zum Maximum +50,7% (1933).

- Die Standardabweichung für die vorgenannte Risikoprämie beträgt 2,1% (geometrisches Mittel).

- Die empirische Standardabweichung ist ein Maß dafür, wie weit die Stichprobe im Schnitt um das arithmetische Mittel streut. Im Schnitt streut die Risikoprämie von 3,3% bis 7,6%!

- Die durchschnittliche Risikoprämie alleine suggeriert demnach rasch ein falsches Bild.

- Die Risikobereitschaft eines Marktes kann sich ändern und von der Historie abweichen.

- Beispielsweise erwirtschaftete der amerikanische Aktienmarkt in den letzten 10 Jahren eine überdurchschnittlich hohe Rendite und es wäre fahrlässig, dies für die Zukunft zu unterstellen.

- Die Problematik einer historischen Risikoprämie wird besonders nach einem Börsencrash deutlich:

– Durch die Aufnahme eines neuen, besonders negativen Wertes in die Zahlenreihe reduziert sich die durchschnittliche Risikoprämie

– Gerade nach einem Börsencrash aber preist der Markt eine hohe Risikoprämie ein (Wer fordert nach einem Crash schon einen geringeren Aufschlag für börsennotiertes Eigenkapital?) - Schlussfolgerung:

- Historische Risikoprämien sind wichtig zu verstehen und zu beobachten, für in Zukunft gerichtete Unternehmensbewertungen jedoch zu vernachlässigen.

- Vielmehr ist bedeutsam, wieviel die Marktteilnehmer zum Zeitpunkt der Bewertung an Risikoprämie einpreisen, also aktuell an Prämie über den risikolosen Zins für Aktien verlangen.

- Entscheidend ist demnach die Rendite, die der Markt heute für zukünftige Cashflows verlangt.

Insofern sind die vom Markt erwarteten Cashflows und die Berechnung einer sogenannten

„impliziten“ Risikoprämie bedeutsam. - Implizite Risikoprämien sind sodann im Rahmen einer Unternehmensbewertung zu verwenden,

da diese den aktuellen Preis des Marktes für Aktienrisiken beziffern.

- Lösungsansatz:

- Um die erwartete Rendite des Marktes zu berechnen, wird die Logik des Anleihemarktes auf den Aktienmarkt übertragen:

- Da der Preis eines möglichst breiten Aktienportfolios mit der Marktkapitalisierung feststeht,

- und die erwartete Verzinsung der Marktteilnehmer (z.B. über die durchschnittliche Dividendenprognose aller Analysten) abzulesen ist, kann die „implizite“ Rendite berechnet werden.

- Damit ändert sich die Risikoprämie mit jeder Änderung der Marktkapitalisierung sowie mit jeder neuen Prognose über die zukünftigen Überschüsse und Dividenden.

- Bei den Modellen zur Berechnung der impliziten Risikoprämie handelt es sich um Dividendenmodelle

(kein Entity-Approach). - Öffentlich verfügbare Vorgehensweisen unterscheiden sich in der Definition

– des Marktportfolios,

– der zugehörigen Cashflows (Dividenden plus Aktienrückkäufe im Verhältnis zu den Überschüssen) und in

– den Planungsprämissen zur Entwicklung dieser Cashflows. - Die prognostizierten Cashflows werden dabei zu den vom Markt (den Analysten) erwarteten Überschüssen (Earnings) in Beziehung gebracht, um den Ansatz „nachhaltiger“ Dividenden“ sicherzustellen.

- Zudem ist das unterstellte „ewige“ Wachstum der Dividenden bedeutsam (hier immer der risikolose Zins).

- Wie hoch war die implizite Risikoprämie des S&P 500 z.B. per 7. Januar 2026 ?

- Ausgangspunkt ist der S&P 500 per 07.01.2025 um 17:04 Uhr mit 6.944 Punkten

- Die Jahresüberschüsse der letzten vier Berichtsquartale aller 500 Unternehmen, die im Index enthalten sind, betrugen zusammen USD 2.274 Mrd. Die Summe aus Dividenden und Aktienrückkäufen betrug USD 1.806 Mrd.

- Das Verhältnis des S&P 500 zur Marktkapitalisierung aller 500 Unternehmen betrug zum Stichtag 11,7 % = 6.944 / USD 59.280 Mrd.

- Dem S&P 500 werden somit 266 Einheiten (2.274 x 11,7%) Überschüsse und 212 Einheiten (1.806 x 11,7%) Cashflows zugeordnet.

- Das unterstellte Wachstum der Jahresüberschüsse entlang der Konsensschätzungen professioneller Analysten beträgt für die nächsten vier Quartale 24,1% und nimmt in den Folgeperioden ab.

- Die Gewinnschätzungen der Analysten für die Fiskaljahre werden dabei auf die Logik der rollierenden Quartale (trailing months) umgerechnet.

- Der risikolose Zins für den USD beträgt zum Stichtag 4,2% und entspricht der Rendite einer 10-jährigen Staatsanleihe der USA. Gemäß Bewertungslehre dient der risikolose Zins als ewiger Wachstumsfaktor.

- Für die resultierenden Überschüsse werden 80% Ausschüttung unterstellt.

- Der Terrminal Value ergibt sich aus der Formel:

- Terminal Cashflow / (Diskontierungsfaktor – risikoloser Zins)

- Der Barwert ist der Index und mit Hilfe der Zielwertsuche ergibt sich ein Diskontierungsfaktor in Höhe von 8,5% und eine implizite Risikoprämie in Höhe von 4,3%.

- Die Marktrisikoprämie für Aktien (Marktzins abzüglich risikolosem Zins) ist eine im Finanzsektor sehr häufig diskutierte und auschlaggebende Zahl.

- Welche Risikoprämie (für den Aktienmarkt) ist zur Berechnung eines Diskontierungsfaktors

als Ausgangsgröße für intrinsische Unternehmensbewertungen zu empfehlen?- Zur Erinnerung:

Risikoprämie = Marktzins – Risikoloser Zins

Diskontierungsfaktor = Risikoloser Zins + Beta * Risikoprämie - Historische Risikoprämien sollten bekannt und verstanden sein.

Nach Würdigung der Kritikpunkte ist die Verwendung impliziter Risikoprämien zu empfehlen. - Quellen für Risikoprämien:

– Expertenzirkel für Unternehmensbewertung: www.marktrisikoprämie.de/us.html

– Regelmäßige Studien und Veröffentlichungen seitens KPMG und PWC - Als Ausgangsgröße für Unternehmensbewertungen helfen die Risikoprämien der etablierten und liquiden Aktienmärkte (USA, Japan, Deutschland, Kanada).

- Die Risikoprämien der etablierten Märkte können für Absatzmärkte mit einem Triple A (Länder-) Rating verwendet werden.

- Für weniger entwickelte Kapitalmärkte (z.B. „emerging markets“) sind entsprechend höhere Risikoprämien anzuwenden (ebenfalls den zitierten Internetauftritten zu entnehmen).

- Zur Erinnerung:

- Vielfach wird bei der Herleitung von Diskontierungssätzen für Unternehmensbewertungen nur eine Risikoprämie verwendet, entweder die für reife und liquide Aktienmärkte, oder eine Risikoprämie des Landes, in welchem das zu bewertende Unternehmen seinen Hauptfirmensitz hat.

- Entscheidend ist jedoch, in welchen regionalen Märkten das zu bewertende Unternehmen Geschäfte ausübt, in einer längst globalisierten Welt wird dies noch immer viel zu oft vernachlässigt.

- Beispielsweise ist VW schon lange nicht mehr allein dem Risiko des deutschen Absatzmarktes ausgesetzt oder Apple hat ganz sicher mehr internationales als rein US-Amerikanisches „Exposure“. Entscheidend sind hierbei die Absatzmärkte und – bei einem produzierenden Unternehmen – die Produktionsstandorte.

- Bei einer Unternehmensbewertung sind spezifische Länderrisiken zu beachten und die Risikoprämie ist mit Blick auf das Unternehmen zu gewichten. Die Geschäftsberichte der börsennotierten Unternehmen geben (meist) Aufschluss über die Verteilung der Umsätze auf regionale Märkte.

- Vor dem Hintergrund des notwendigen Arbeitsaufwandes und fehlender Kompetenz fallen viele Unternehmensbewertungen auf die Nutzung nur einer Risikoprämie zurück. Es ist jedoch offensichtlich, dass Geschäfte in ökonomisch schwach entwickelten Ländern Afrikas oder Asiens risikoreicher sind als Geschäfte in Skandinavien oder Österreich. Dieser Umstand ist im Diskontierungsfaktor abzubilden.

- Berechtigte Kritikpunkte über Vorgehensweisen zur Herleitung von Länderrisiken sollten nicht dazu führen, Länderrisiken zur Gänze zu vernachlässigen. Zur Orientierung dienen Daten über Länderrisiken z.B. der Weltbank, der OSZE, der Ratingagenturen oder spezieller Research-Unternehmen.

- Als Ausdruck eines Länderrisikos wird vielfach der Unterschiedsbetrag zwischen der Rendite von Staatsanleihen berechnet. Demnach wäre von der Rendite einer in USD/EUR/CHF denominierten Anleihe des jeweiligen Landes, die Rendite einer laufzeitgleichen US/BRD/Schweizer Staatsanleihe zu subtrahieren.

- Empfehlenswert ist die Nutzung der Preise für Ausfallversicherungen, sogenannter „Credit Default Swaps“. CDS werden gehandelt und so können aktuelle Preise für Länderrisiken im Rahmen einer Unternehmensbewertung eingesetzt werden.

– Beispielsweise betrug die Mitte aus Angebot und Nachfrage für ein CDS Italien (10 Jahre) per 10.07.2018 exakt 238,45 Basispunkte (2,385%)

– Der durchschnittliche Preis von CDS von Ländern mit einem Rating AAA betrug zum gleichen Zeitpunkt 29,60 Basispunkte (0,296%)

– Die Differenz (Aufschlag für Länderrisiko) betrug demnach 207,8 Basispunkte (2,08%)

– Die Übernahme der Differenz inkludiert das Kontrahenten Risiko eines CDS („counterparty risk“)

– Bei einer Risikoprämie für einen reifen und liquiden Aktienmarkt in Höhe von z.B. 6,0% ergibt sich im vorliegenden Beispiel eine Risikoprämie für Italien wie folgt: 6,0% + 2,08% = 8,1% - Der Preis eines CDS besonders sicherer Länder (z.B. Schweiz oder Deutschland) kann unter dem durchschnittlichen Preis von CDS der Länder mit einem Rating AAA liegen. In diesen Fällen ist eine Risikoprämie leicht unterhalb der Risikoprämie für etablierte Aktienmärkte denkbar.

- Sollte für einen Absatzmarkt eines Unternehmens keine liquide Preisbildung für ein CDS vorliegen, können gehandelte CDS von Ländern mit einem gleichen Rating zugeordnet und herangezogen werden.

- Länder ohne liquide CDS und ohne Rating können einer Risikoklasse zugeordnet werden. Hierbei können z.B. Angaben der Weltbank oder Scoring-Übersichten helfen.

- Es gibt unterschiedliche Quellen für adäquate Risikoprämien einzelner Länder. Das YCV-Modell nutzt Risikoprämien, die anhand jeweils aktueller CDS hergeleitet wurden.

- Die Differenz aus impliziter Marktrendite und risikolosem Zins kann sich trotz steigender Aktienkurse (IERP) erhöhen. Das ist ein Anzeichen, dass steigende Unternehmensgewinne eingepreist werden.

- Für den Bullenmarkt 2015 bis 2017 wird dabei z.B. die expansive Geldpolitik der Notenbanken zitiert. Die Flut des Geldes führe zur Inflation der Vermögensgegenstände wie Aktien und Immobilien.

- Immer wieder unterliegt eine intrinsische Unternehmensbewertung der Versuchung, (gefühlt) wahrnehmbare Risiken in die Risikoprämie für den Diskontierungsfaktor aufzunehmen.

- Beispielsweise waren im Verlauf des Jahres 2018 die Diskussionen über die Risiken an den Aktienmärkten durch politische Entwicklungen in Krisengebieten, einem „Handelskrieg“ zwischen den beiden größten Volkswirtschaften USA und China, einem drohendem ungeordneten BREXIT oder z.B. durch einen viel zu hoch verschuldeten italienischen Staat geprägt.

- Es ist zu respektieren, dass der Markt es ist, der die Prämie für Aktienrisiken einpreist. Die eigene Meinung ist an dieser Stelle der Unternehmensbewertung zunächst irrelevant. Eine Aktie können Sie nur zum Marktwert kaufen.

- Gleichwohl ist Risikoneigung immer individuell. Wer seine „persönliche“ Risikoprämie einsetzt, sollte dies wissentlich vornehmen, am ehesten im Sinne einer minimal geforderte „Hurdle Rate“ .

- An dieser Stelle sei erkannt, dass Manager und Investmentbanker für eine Unternehmensbewertung kaum Informationsvorsprung haben und es vielmehr auf das richtige Handwerk der Bewertung ankommt. Der Diskontierungsfaktor darf einen persönlichen Minimalwert entlang einer individuellen Risikoneigung abbilden, sollte die Bürde „gefühlter“ Risiken aber grundsätzlich nicht übernehmen.

- Was passiert, wenn der risikolose Zins unerwartet (plötzlich) steigt ?

- Der Formel nach reduziert sich die Risikoprämie (Marktzins – Risikoloser Zins), ggf. auf ein nicht zu akzeptierendes Niveau.

- Erfolgt eine unerwartete Zinserhöhung (durch die Notenbanken) und ist dies in den Renditen der sicheren Staatsanleihen zu spüren (risikoloser Zins) ist ein Zeitverzug zu berücksichtigen.

- Ein Zinsanstieg bewirkt, dass die von den Unternehmen zu fordernder Rendite („Hurdle-Rate“) für anstehende Projekte anzupassen ist. Die Investitionsbereitschaft kann abnehmen. Dies wirkt auf Umsatzerwartung und Wachstum.

- Festverzinsliche Anlagen werden für Investoren attraktiver. In einem solchen Szenario reagieren die Aktienmärkte und es sind neue implizite Risikoprämien zu berücksichtigen.

- Hektische Bewegungen an den Kapitalmärkten sollten abgewartet werden bis neue Gewinnschätzungen zur Verfügung stehen. Sodann ist die Risikoprämie des Marktes neu zu berechnen.

- Selbstverständlich ergeben sich gerade in turbulenten Zeiten Einstiegschancen. Die vorliegende Unterlage beschäftigt sich jedoch mit intrinsischer Bewertung, nicht mit „Momentum-Strategien“.

- War der Markt in Breite vor dem Hintergrund steigender Zinsen rückläufig, ergeben sich auch und insbesondere für den intrinsischen Ansatz Einstiegschancen, da die zukünftigen Cashflows des Bewertungsgegenstandes kaum beeinträchtigt sein können.

- Insofern gilt bei unerwarteten Zinsänderungen: Ruhe einkehren lassen, neue Prognosen abwarten, besonnen rechnen und handeln. Wer in Hektik glaubt, Investitionschancen zu verpassen, begeht Fehler.

Relatives Risiko

- Zurück zum Diskontierungsfaktor:

Diskontierungsfaktor = Risikoloser Zins + Beta * (Marktzins – Risikoloser Zins) - Dieser Diskontierungsfaktor drückt die notwendige Verzinsung aus, die ein Eigenkapitalgeber unter Risikogesichtspunkten beanspruchen sollte und kann an dieser Stelle auch als Eigenkapitalkosten verstanden werden.

- Wie erläutert ergibt sich

1. der risikolose Zins aus der Währung, in der die Unternehmensbewertung durchgeführt wird

(Orientierung an langlaufende sichere Staatsanleihen) und

2. der Marktzins aus einer impliziten Aktienmarktrendite mit regionalen Anpassungen für das zu bewertende Unternehmen. - Gesucht ist nun das „Beta“ als Ausdruck für das relative Risiko im Diskontierungsfaktor. Die Kennzahl Beta drückt das systematische Risiko des Unternehmens gegenüber dem Marktrisiko aus.

- Die Aktie eines zu bewertenden Unternehmens kann steigen oder fallen nur weil der Gesamtmarkt steigt oder fällt, z.B. durch eine sich verschlechternde Konjunktur oder durch politische Ereignisse.

Dies ist dem Unternehmen nicht zuzuordnen und wird als systematisches Risiko bezeichnet. - Um das systematische Risiko zu beziffern, ist die Frage zu beantworten, um wieviel die Aktie des zu bewertenden Unternehmens steigt oder fällt, wenn der Gesamtmarkt steigt oder fällt.

- Vor diesem Hintergrund wird im Finanzwesen der statistische Ansatz zur Berechnung eines Zusammenhangmaßes eingesetzt (Korrelationskoeffizient zum Ausdruck eines linearen statistischen Zusammenhangs).

- Darüber hinaus steigen oder fallen Aktienkurse durch unternehmerische Entscheidungen und den Entwicklungen im Unternehmen. Dies wird als das unsystematische Risiko bezeichnet.

- Das unsystematische Risiko eines Unternehmens kann durch Aktienstreuung reduziert werden. Gedanklich stehen unerwartet negativen Entwicklungen in einem Unternehmen, unerwartet positive Entwicklungen in einem anderen Unternehmen gegenüber. Theoretisch kann das unsystematische Risiko durch Diversifikation gar verschwinden (Portfoliotheorie).

- Es leuchtet ein, dass das Aktienrisiko durch Diversifikation bzw. durch die Zusammenstellung eines (optimalen) Wertpapierportfolios reduziert werden kann.

- Das systematische Risiko (Beta) kann hingegen nicht reduziert oder gar wegdiversifiziert werden. Für das systematische Risiko wird auf dem Kapitalmarkt ein Preis verlangt/bezahlt, das ist die Risikoprämie.

- Da das Marktrisiko wie vorgestellt aus einzelnen länderspezifischen Risiken berechnet wird (Gewichtung von regionalen Risiken z.B. mit der Umsatzverteilung des zu bewertenden Unternehmens), sei an dieser Stelle erwähnt, dass dadurch das relative Beta mit einem „Mix“ multipliziert wird.

- Das Verhältnis des relativen Risikos gegenüber einzelnen regionalen Märkten kann hingegen unterschiedlich sein, z.B. weil sich Unternehmen gegenüber Länderspezifischen Risiken absichern („hedgen“). Bei konkreten Informationen hierüber könnten Anpassungen vorgenommen werden.

- Im Ergebnis ist für eine intrinsische Unternehmensbewertung festzuhalten: Das systematische Risiko eines Unternehmens (Schwankung gegenüber dem Markt) wird mit Hilfe eines Anpassungsfaktors (Beta) im Diskontierungsfaktor abgebildet und dem unsystematischen Risiko (negative oder positive Unternehmensereignisse) wird durch Streuung/Diversifikation begegnet.

- Wie ist das systematische Risiko (z.B. mit Hilfe eines Beta-Faktor) zu verstehen und zu berechnen?

- In der Finanzwissenschaft wird Risiko durch die Abweichung eingetroffener Renditen gegenüber einer erwarteten Rendite ausgedrückt.

- Zur Berechnung des spezifischen Risikos einer Aktie wird daher die Abweichung der Aktienrendite eines einzelnen Unternehmens gegenüber der Marktrendite berechnet.

- Im Rahmen des sogenannten „CAPM“ (Capital Asset Pricing Model) wurde der „Betafaktor“ als ein Gradmesser definiert, der angibt, wie stark die Aktie im Vergleich zum Markt schwankt

(Sensitivität einer Aktie auf Kursänderungen des gesamten Marktes als Risikomaßstab).

Bei einem Beta von 1 schwankt die Aktie so stark wie der Durchschnitt

(das relative Risiko entspricht dem Marktrisiko).

Liegt Beta unter 1, deutet dies auf eine geringere Schwankung hin

(das relative Risiko liegt unter dem Marktrisiko).

Bei einem Beta von über 1 schwankt die Aktie stärker als der Durchschnitt

(das relative Risiko liegt über dem Marktrisiko).

Bei einem Beta von 0 ist keine Abhängigkeit zu erkennen. - Betafaktoren sind öffentlich zugänglich und es etablieren sich kostenlose Anbieter zur Berechnung:

https://www.onvalue.de/kapitalkosten/branchenbetas/ - Die Abweichung der Rendite einer Aktie gegenüber der Rendite eines Marktes wird zu verschiedenen Zeitpunkten in der Vergangenheit festgestellt, um das (durchschnittliche) Beta festzustellen.

- Die Mathematik erfolgt entlang der statistischen Berechnung von Korrelationskoeffizienten.

- Standard & Poors veröffentlichte zum 31.03.2018 für die Bayer Aktie ein Beta von 0,82.

Hierbei stellt S&P die monatlichen Änderungen des Aktienkurses der Bayer-Aktie den monatlichen Änderungen des Marktes (hier: MSCI EAFE) über einen Zeitraum von 60 Monaten (5 Jahre) gegenüber.

– Auf 20 Jahre gesehen betrug das Beta 1,08

– Auf 20 Jahre und täglicher statt monatlicher Betrachtung betrug das Beta jedoch 0,61

– Für General Motors veröffentlichte S&P zum 31.02.2018 ein Beta von 1,63 (monatlich über 5 Jahre gegenüber S&P 500).

– Auf 20 Jahre gesehen betrug das Beta 1,65

– Auf 10 Jahre gesehen betrug das Beta 1,04

– Auf 20 Jahre und wöchentlicher statt monatlicher Betrachtung betrug das Beta 1,33 - Als Markt definiert S&P

– für amerikanisch Aktien den Index „S&P 500“

– für kanadische Aktien den Index „S&P/TSX“

– für anderweitige entwickelte Märkte den Index „MSCI EAFE“

– für weniger entwickelte Märkte den Index „MSCI Emerging Markets“ - Die vorgenannten Ergebnisse machen deutlich, dass die Auswahl des relevanten Marktes, der Zeithorizont und die Auswahl der Betrachtungszeitpunkte das Beta sehr unterschiedlich ausfallen lassen.

- Die Nutzung historischer Betas einzelner Titel anhand solcher Regressionsberechnungen sind in Theorie und Praxis gleichermaßen umstritten, zu viel ist der Vergangenheit geschuldet und dem Zufall überlassen. Das Beta der Bayer AG per 03/2018 indizierte ein geringes Risiko, keine gute Idee aus heutiger Sicht.

- Gleichwohl nutzen gerade Investmentbanken noch immer historische Betas; meist mit Hilfe des

Bloomberg-Terminals (und kombinieren Eingabeparameter bis das gewünschte Beta „belastbar“ vorliegt). - Die Herleitung historischer Betas anhand von Regressionsberechnungen ist nicht zu empfehlen, denn

– die Auswahl der Parameter ist manipulierbar

– die Ergebnisse können hohe Standardabweichungen beinhalten

– Geschäftsmodell und Geschäftsbereiche des Unternehmens können sich im Zeitablauf geändert haben

– das Beta basiert auf historischen und nicht aktuellen Verschuldungsgraden

– ein dauerhaft und nachhaltig fallender Aktienkurs resultiert durch eine negative Korrelation zum Markt in einem niedrigen Beta, eine Wertung als geringes Risiko ergibt jedoch keinen Sinn

Siehe u.a.: www.controllerakademie.de/news/controlling/der-beta-faktor-in-der-unternehmensbewertung/ - Im Rahmen von Unternehmensbewertungen sind einzelne Regressionsbetas nicht zu empfehlen

(obgleich bei vielen Analysten noch immer sehr beliebt, weil es an Alternativen fehlt). - Die Schwäche von Regressionen zur Berechnung des Beta darf jedoch kein Grund sein,

das relative Risiko vollständig außen vor zu lassen (ähnlich der Länderrisiken). - In der Bewertungspraxis finden sich diverse Vorgehensweisen zur Herleitung eines alternativen Beta

als Ausdruck des relativen Risikos eines Unternehmens. - Viele lösen sich zur Gänze von den sich nach Angebot und Nachfrage bestimmenden Preisentwicklungen der Vergangenheit, ja gerade nicht Sinn einer intrinsischen Wertfindung.

- So werden beispielsweise historische Ergebnisgrößen (EBITDA, Operativer Gewinn, o.ä) und deren Standardabweichungen mit der Entwicklung der Branche oder auch mit der allgemeinen Wirtschaftsentwicklung (z.B. GDP) in Zusammenhang gebracht. Als Ausdruck des relativen Risikos dient auf diese Weise z.B. die Reaktion der Ertragskraft des Unternehmens auf Veränderungen im Markt.

- Logisch und unstreitig für das relative Unternehmensrisiko erscheinen folgende Determinanten:

- Art der Produkte

Verzichtbare Luxusgüter haben ein höheres Risiko/Beta als konjunkturunempfindliche Bedarfsgüter, zyklische Unternehmen haben ein höheren Beta als nicht zyklische Unternehmen. - Kostenstruktur

Unternehmen mit hohen Fixkosten haben ein höheres Risiko/Beta als Unternehmen mit geringen Fixkosten, deren Ergebnisse mit der Konjunktur „atmen“ können. - Verschuldung

Unternehmen mit hoher Verschuldung haben ein höheres Risiko/Beta als Unternehmen mit geringer Verschuldung.

- Art der Produkte

- Problem dabei: Daten über Art der Produkte und Kostenstrukturen sind öffentlich nicht zugänglich.

- Es folgt eine Empfehlung zur Herleitung von sogenannten „Bottom-Up“ – Beta

(im Gegensatz zu „top-down“ Regressionen):- Vor dem Hintergrund der Kritikpunkte und Manipulierbarkeit von Beta-Faktoren auf Basis nur einer Regression wird das Beta einer gesamten Industrie herangezogen, da das „Gesetz der großen Zahlen“ die Problematik der Standardabweichung ganz erheblich reduziert.

- Hierfür sind vergleichbare Unternehmen zu identifizieren (Bildung einer „Peer-Group“) und es kann ein einfacher Durchschnitt der öffentlich zugänglichen Betafaktoren berechnet werden.

- Um den gewünschten statistischen Effekt zu erzielen, sollte die Peer-Group mindestens zehn Titel umfassen (ab 9 Titel verringert sich die Standardabweichung um 2/3, der Währungsraum ist hierbei irrelevant).

- Ist ein Unternehmen in unterschiedlichen Industrien aktiv (Multi-Businesses), sind unterschiedliche Peer-Groups zusammenzustellen und verschiedene Industriebetas zu berechnen. Das Beta ist sodann z.B. anhand der Umsatzverteilung (besser wäre eine Bewertung der Geschäftssegmente) zu gewichten.

- Wenn dies zu mühselig erscheint, dienen Industriebetas vom Expertenzirkel für Unternehmensbewertungen unter http://www.marktrisikoprämie.de/industriebeta.html

Dort sind Industrie-Betafaktoren für Europa, Nordamerika und Asien aufgeführt. - Zur Bewertung nicht börsennotierter Unternehmen werden in der Praxis dem Marktbeta von 1 vielfach pauschale Risikozuschläge addiert. Es handelt sich insbesondere um einen Fungibilitätsabschlag. Zudem sind Zuschläge für Abhängigkeiten von Kunden, Lieferanten, Schlüsselpersonen oder z.B. für eine fehlende kritische Größe üblich.

- Das Risiko für Aktien wird im YCV-Modell (gemäß CAPM) durch das Auge eines diversifizierten Investors betrachtet, der nur das systematische Risiko einpreist und das unsystematische Risiko durch Streuung vermeidet.

- Für nicht gelistete Unternehmen ist das relative Risiko ebenfalls vom Betrachter abhängig. Private, nicht diversifizierte Investoren (z.B. Mittelständler), tragen das gesamte Unternehmensrisiko, nicht nur das systematische Risiko. Finanzinvestoren (Private Equity oder Venture Capital) tragen durch eine teilweise Streuung ihrer Portfoliounternehmen einen Teil des unsystematischen Risikos.

- Während im privaten M&A-Geschäft oftmals eine Renditeerwartung vorliegt (entweder in Form von Eigenkaptalkosten oder in Form einer geforderten Projektrendite), wird dies Renditeerwartung meist schlecht begründet und häufig fehlt die Fachkenntnis, relatives Risiko zu berechnen.

- Für eine Herleitung dient das Wissen, dass ein Beta das gesamte Unternehmensrisiko ausdrücken kann, nicht nur das Marktrisiko. Die Anpassung ist technisch recht einfach, da das R2 in einer Regression den Anteil des Risikos misst, der das Marktrisiko ausmacht.

- Beispiel zur Herleitung eines Beta für ein privates Unternehmen in der Agrarproduktion

– Levered Industriebeta (Agrar-Industrie) = 0,9

– Durchschnittliche Korrelation dieser Industrieunternehmen mit dem Markt = 0,4 (Wurzel aus R2)

– Levered Beta für das private Unternehmen = 0,9 / 0,4 = 2,3 - Auf vorstehende Weise kann das Beta für ein privates Unternehmen hergeleitet und begründet werden. Hieraus ergeben sich die gegenüber der Börse deutlich höhere Kapitalkosten (geringere Bewertungen).

- Es wird erkennbar, warum ein diversifizierter (strategischer) Investor gegenüber einem mittelständischen Unternehmen aus Risikogesichtspunkten einen höheren Preis für ein Zielunternehmen bieten kann.

- Anhand von Regressionen ermittelte Betafaktoren inkludieren das Risiko der Verschuldung der Unternehmen. Es handelt sich demnach um sogenannte „raw Beta“ bzw. „levered Beta“.

- Im Rahmen einer Unternehmensbewertung sollte das Verschuldungsrisiko auf die konkrete Verschulung des zu bewertenden Unternehmens angepasst werden. Das „levered Beta“ (einer Industrie) ist daher zunächst in ein „unlevered Beta“ umzurechnen, um in Folge für den konkreten Fall zu „relevern“.

- Dies erfolgt, in dem das „levered Beta“ der Industrie/Peer Group mit dem möglichst aktuellem Verhältnis des Fremdkapitals zu Eigenkapital (der Industrie/Peer Group) multipliziert wird. Hierbei sind Marktwerte anzusetzen.

- Als Marktwert des Eigenkapitals dient die aktuelle Marktkapitalisierung. Marktwerte für das Fremdkapital können errechnet werden (siehe Fremdkapitalkosten), wobei dies für eine gesamte Industrie oder Peer Group sehr aufwendig wäre, so dass an dieser Stelle der Buchwert des Fremdkapitals genutzt wird.

- Da Fremdkapital i.d.R. steuerlich abzugsfähig ist, wird zusätzlich ein „Tax Shield“ berücksichtigt

(Effektive Steuerquote des Unternehmens = Steuern / Ergebnis vor Steuer). - Beispiel für die Industrie der Brauereien

- Industriebeta oder durchschnittliches Levered Beta der Peer-Group z.B. 0,9 (systematic risk)

- Durchschnittliches Verhältnis von FK zur Marktkapitalisierung z.B. 0,4

- Durchschnittliche effektive Steuerquote z.B. 28,5%

- Unlevered Beta der Industrie = 0,9 / (1+ (1-28,5%) * 0,36) = 0,7

- Fremdkapital zu Marktkapitalisierung z.B. Anheuser-Busch 0,6

- Levered Bottom-Up Beta Anheuser-Busch = 0,70 * (1+ (1-28,5%) * 0,60) = 1,01

- Alternativ zu den Branchenbetas des Expertenzirkels können Industriebetas professioneller Anbieter, Universitäten oder WP-Gesellschaften herangezogen und eingesetzt werden.

- Unterschiedliche Quellen kommen zu unterschiedlichen Ergebnissen. Dies sollte weder verwirren noch entmutigen. Bei einer Unternehmensbewertung geht es immer um bestmögliche Einschätzungen und es ist vorrangig, das relative Risiko überhaupt zu berücksichtigen.

- Das YCV-Modell nutzt Branchenbetas, die entlang folgender Methodik berechnet wurden:

- 1. Erstellung einer Liste weltweit börsennotierter Unternehmen (YCV exkludiert China und Nordkorea) mit folgenden Kriterien:

– Die Marktkapitalisierung beträgt mindestens EUR 10 Mio.

– Der erwartete Umsatz für die nächsten zwölf Monate beträgt mindestens EUR 10 Mio.

– Das veröffentlichte Beta liegt zwischen 0 und 2

– Der „Freefloat“ beträgt mindestens 30%

-> Es resultieren ca. 13.000 Titel, die damit als der relevante Markt definiert sind - 2. Von dieser Liste werden sämtliche Unternehmen berücksichtigt, deren Betafaktoren einem Bestimmtheitsmaß in Höhe von mindestens 0,06 entsprechen (R2 = Determinationskoeffizient).

R2 ist eine Kennzahl zur Beurteilung der Anpassungsgüte einer Regression und kann grundsätzlich zwischen 0 und 1 liegen. Wenn eine Regression ein R² nahe 0 besitzt, bedeutet dies, dass die gewählten unabhängigen Variablen nicht gut dazu geeignet sind, die abhängige Variable vorherzusagen. Diese Vorgehensweise gewährleistet, dass nur Betafaktoren mit ausreichender Prognosequalität in die weiteren Berechnungen übernommen werden. - 3. Für jedes Unternehmen der Liste wird ein „unlevered Beta“ wie folgt berechnet (sofern R2 des Beta anhand der Regression den Betrag von 0,06 übersteigt):

– Ausgangspunkt ist das veröffentlichte „levered Beta“ auf Basis einer Monatsbetrachtung über 5 Jahre (5*12=60 Betrachtungspunkte) gegenüber dem S&P 500 (Index)

– Das „levered Beta“ drückt aus, wie volatil sich die Aktie gegenüber dem Markt/Index entwickelte (Korrelation), ein Ausdruck für das rein systematische Risiko anhand einer Regression

– Das vorgenannte „levered Beta“ wird nunmehr mit Hilfe der Verschuldung des Unternehmens in ein „unlevered Beta“ umgerechnet

– Die vorgenannte Umrechnung neutralisiert das Risko der Unternehmensverschuldung und erfolgt mit der Formel: „unleverd Beta“ = „levered Beta“ / (1+(1-Steuerquote) * Verschuldungsquote)

– Die Verschuldungsquote ist das Verhältnis von zinstragenden Verbindlichkeiten zur Marktkapitalisierung

– Bei der Steuerquote handelt es sich um die effektive Steuerquote des Unternehmens, maximal 40%

– Der Unterschied zwischen „levered“ und „unlevered“ kann durch hohe Liquidität eines Unternehmens beeinflusst sein (hohe Liquidität reduziert das Risiko)

– Um dem Vorgenannten Rechnung zu tragen, wird das Verhältnis von Liquidität zu Unternehmenswert (Marktkapitalisierung abzüglich zinstragender Verbindlichkeiten zuzüglich Liquidität) berechnet.

– Bei Banken/Finanzinstituten/Asset Manager können die liquiden Mittel den Enterprise Value übersteigen. Für diese Fälle wird das „levered Beta“ beibehalten.

– Das finale „unlevered Beta“ ergibt sich aus der Formel: „unlevered Beta“ (final korrigiert) = „unlevered Beta“ (vor Korrektur) / Verhältnis von Liquidität zu Unternehmenswert.

– Um Ausreißer (insbesondere bei geringer Anzahl von Unternehmen) zu vermeiden, berücksichtigt YCV zudem einen Korridor zwischen 0,7 (Minimalwert) und 1,3 (Maximalwert). - 4. Jedes Unternehmen der Liste ist einer primären Industrie zugeordnet.

– Für jede Industrie wird das durchschnittliche „unlevered Beta“ (Mittelwert) für das systematische Risiko der jeweiligen Industrie berechnet (Bottom-Up Beta).

– Bei den Industrien mit mindestens 10 Unternehmen, ergibt sich der gewünschte statistische Vorteil durch erheblich reduzierte Standardabweichungen (gegenüber einzelnen Regressionen).

- 1. Erstellung einer Liste weltweit börsennotierter Unternehmen (YCV exkludiert China und Nordkorea) mit folgenden Kriterien:

- Würdigung

Die von YCV gewählte Vorgehensweise orientiert sich an der Methodik der Stern-University (Damodaran). Die gewählte Vorgehensweise ist nur eine von unterschiedlichen Möglichkeiten, dass systematische Risiko einer Industrie herzuleiten und zu begründen.

Der Einsatz anderweitig begründeter Beta-Faktoren (Bottom-Up) ist durchaus legitim,

Hauptsache (irgend)eine Form des Ausdrucks für das relative Risiko findet statt.

Entscheidend ist aus unserer Sicht die Berücksichtigung des systematischen Risikos für die Geschäftsbereiche eines Unternehmens.

Ein Beta auf Basis einer Regression einer einzelnen Aktie, halten wir für ungeeignet. - Die resultierenden „unlevered“ Industriebetas können benutzt werden, um das „unlevered“ Beta des zu bewertenden Unternehmens anhand seiner Umsatzverteilung zu gewichten.

- Noch besser wäre eine Gewichtung anhand der Marktwerte der Umsätze, z.B. durch Nutzung von Umsatzmultiplikatoren der jeweiligen Industrien.

- •Im Ergebnis ist das relative Risiko des zu bewertenden Unternehmens (unverschuldet als Beta) zu erhalten. Der Vorteil dieser Methodik gegenüber einem Regressionsbeta wird insofern deutlich, dass die jeweils aktuellen Geschäftssegmente eines Unternehmens im Diskontierungsfaktor Berücksichtigung finden.

- In einem letzten Schritt ist das gewichtete „unlevered“ Beta unter Ansatz der Steuerquote und dem aktuellen Verhältnis von FK zur Marktkapitalisierung mit Hilfe der vorgestellten Formel zu „relevern“.

- Zyklizität der Industrie, Risiken durch technischen Fortschritt oder anderweitige Industrierisiken sind im durchschnittlichen Industriebeta abgebildet.

- Erfolgen individuelle Aufschläge für unternehmensspezifische Risiken (z.B. hohe Umsatz- und Ertragsschwankungen, schwache Wettbewerbssituation, hohe Fixkosten) sprechen Praktiker von „CAPM plus“ (systematisches Risiko plus Komponenten unsystematischer Natur).

- Möglichkeiten zur Identifikation zusätzlicher relativer Risiken (spezifische, unsystematische Risiken):

- Hohe Schwankungsbreite eines Regressionsbeta

- Adhoc-Mitteilungen des Unternehmens, angekündigte M&A-Transaktionen oder Managementwechsel

- Unstabile Margenentwicklung und /oder plötzlicher Verlust von Marktanteilen

- Hohe Volatilität des Rohertrages in der Vergangenheit

(Standardabweichung des Unternehmens gegenüber Standardabweichung der Peer-Group/Industrie) - Schwaches Unternehmensrating und/oder hohe Zinskosten für (jüngst) aufgenommenes Fremdkapital

- Es gibt sehr unterschiedliche Sichtweisen, auf welche Art und Weise das relative Risiko eines Unternehmens im Diskontierungsfaktor abzubilden ist.

- Der klassische Betafaktor gemäß CAPM und Lehrbuch steht für das systematische Marktrisiko der Aktie, während dem unsystematischen Risiko durch Diversifikation begegnet werden kann.

- Die Kritik gegenüber der vergangenheitsorientierten Regression einer Aktie gegenüber einem Index als alleiniger Ausdruck für das relative Unternehmensrisiko hat dazu geführt, dass sich Bottom-Up Beta von Industrien oder einer Peer-Group durchgesetzt haben.

- Am Ende ist die Erkenntnis bedeutsam, dass das relative Risiko eines Unternehmens bei der Berechnung der Eigenkapitalkosten (= Risikoloser Zins + Beta * Risikoprämie) im Beta, wie auch immer hergeleitet, berücksichtigt wird.

Resultierende Eigenkapitalkosten

- Konkretes Beispiel zur Berechnung von Eigenkapitalkosten eines Dax Unternehmens Ende März 2025 (Diskontierungsfaktor vor Fremdkapital)

- Risikoloser Zins: 2,8% (Deutsche Staatsanleihe 10J)

- Risikoprämie: 6,7% (regional angepasst)

- „Unlevered“ Beta: 0,89 (Industriebetas)

- Marktwert FK / Marktkapitalisierung: 54,1%

- Marktwert FK = EUR 11.978 Mio.

- Marktkapitalisierung = EUR 22.141

- Steuerquote: 30%

- „Relevered“ Bewertungsbeta somit: 0,89 * ( 1+ (1-30%) * 54,1% ) = 1,22

- Eigenkapitalkosten (EUR) = Risikoloser Zins + Beta * Risikoprämie = 2,8% + 1,22 * 6,7% = 10,9%

Fremdkapitalkosten

- Ein Unternehmen kann sich durch Eigen- und Fremdkapital finanzieren.

- Erläuterungen zum Umgang mit Mischformen wie etwa Wandelanleihen folgen unter Gliederungspunkt XI.

- Der „Entity Ansatz“ ermittelt die freien Cashflows vor Finanzierung, d.h. sämtliche Zahlungsüberschüsse, die den Eigen- und den Fremdkapitalgebern (nach Berücksichtigung von Steuerzahlungen, Bewegungen im Umlaufvermögen und nach Investitionen) zusammen zur Verfügung stehen.

- Für eine Diskontierung dieser freien Cashflows (vor Zinsaufwand) muss der Diskontierungsfaktor die Kosten für das Eigenkapital und die Kosten für das Fremdkapital beinhalten.

- Wie bei den Eigenkapitalkosten sind auch für die Fremdkapitalkosten aktuelle Marktpreise bedeutsam. Vielfach wird dies mangels Fachkenntnis oder mangels verfügbarer Daten vernachlässigt (und der Zinsaufwand aus den Jahresabschlüssen herausgelesen und eingesetzt).

- Die Fremdkapitalkosten ergeben sich aus den am Finanzierungsmarkt aktuell verfügbaren Konditionen, die das Zinsumfeld und die Bonität des Unternehmens widerspiegeln („default spreads“).

- Die im Bewertungsmodell verwendeten Fremdkapitalkosten müssen mindestens dem risikolosen Zins zuzüglich einer Marge entsprechen, denn auch Fremdkapitalgeber verlangen einen Risikoaufschlag.

- Der einfachste Weg zur Identifikation aktueller Fremdkapitalkosten sind die Renditen liquider Anleihen ausreichender Laufzeit des zu bewertenden Unternehmens; in der Regel leider nicht verfügbar.

- Alternativ nutzt ein ggf. vorhandenes Unternehmensrating zur Herleitung von „default spreads“ (Ratings werden einzelnen „default spreads“ zugeordnet, um aktuelle Fremdkapitalkosten zu berechnen).

- Für Unternehmen ohne Rating und insbesondere für nicht gelistete Unternehmen empfiehlt sich die Berechnung der Bonität z.B. anhand des Verhältnisses der Zinsen zum EBIT („synthetisches Rating“).

- Grundsätzlich sind die Fremdkapitalkosten auf Basis der gleichen Währung wie die Eigenkapitalkosten zu ermitteln. Je nach Informationslage empfehlen sich folgende konkrete Herleitungen:

- 1. Aktuelle Unternehmensanleihen

Die am Kapitalmarkt gehandelten Renditen langfristiger Unternehmensanleihen sind zunächst der beste Indikator für aktuelle Fremdkapitalkosten. Sofern überhaupt vorhanden, müssen solche Papiere „liquide“, d.h. ausreichend gehandelt werden, damit faire Marktpreise festzustellen sind. Sofern ein Unternehmen in jüngster Vergangenheit Unternehmensanleihen ohne Discount emittierte, können die Zinszahlungen (Kupons) dieser Anleihen als Orientierung helfen. Zu bedenken ist allerdings, dass die Rendite einer Unternehmensanleihe durch besondere Sicherheiten niedrig ausfallen kann. - 2. Unternehmensrating

Ist ein belastbares Unternehmensrating einer renommierten Ratingagentur verfügbar, können die aktuellen Renditen von ausreichend liquiden Anleihen mit z.B. zehnjähriger Laufzeit

von Unternehmen mit gleichem Rating als aktuelle Fremdkapitalkosten herangezogen werden.

Hierfür stehen Renditekurven von Unternehmensanleihen nach Ratingklassen zur Verfügung. - 3. Synthetisches Rating

Liegen weder Unternehmensanleihen noch ein Unternehmensrating vor, kann das Verhältnis des aktuellen EBIT zum Zinsaufwand („Interest Coverage Ratio“ oder kurz „ICR“) benutzt werden, um ein Unternehmensrating herzuleiten. Je höher die ICR, je besser das zugeordnete Rating. Zur Berechnung der Fremdkapitalkosten erhalten Unternehmen mit einem guten Rating (A) einen geringen Aufschlag (Spread) auf den risikolosen Zins. Unternehmen mit einem schlechten Rating (C oder D) erhalten einen entsprechend höheren Aufschlag.

- 1. Aktuelle Unternehmensanleihen

- In der deutschen Mittelstandsfinanzierung orientieren sich die Risikoaufschläge von Banken vielfach am Verschuldungsgrad (Net Debt / EBITDA). Für variabel verzinste Darlehen werden sogenannte Margengitter angeboten, die die Aufschläge (z.B. auf den 3 Monats-EURIBOR) je Verschuldungsgrad vereinbaren.

- Am Kapitalmarkt sind Risikoaufschläge anhand gehandelter Unternehmensanleihen abzulesen. Für die Währungen USD, EUR, GBP und AUD liegen ausreichend liquide Unternehmensanleihen mit 10-jähriger Laufzeit vor. Es werden die Durchschnittswerte je Ratingklasse berechnet und veröffentlicht.

- Liegt ein Unternehmensrating für das zu bewertende Unternehmen vor, kann der aktuell am Kapitalmarkt verlangte Aufschlag auf den risikolosen Zins für die entsprechende Ratingklasse abgelesen und eingesetzt werden.

- Liegt kein Unternehmensrating vor, hilft die Zuordnung von ICR (synthetisches Rating). Die ICR des Unternehmens korrespondiert mit einem Rating und einem zugehörigen „default spread“.

- Mit Hilfe von Tabellen lassen sich die aktuellen Fremdkapitalkosten für das betreffende Unternehmen berechnen: Aktuelle Fremdkapitalkosten = Risikoaufschlag der Ratingklasse + risikoloser Zins

- Bei Währungen ohne verlässliche „default spread“ für 10-jährige Unternehmensanleihen kann der jeweils risikolose Zins der Währung mit den Aufschlägen von einer Ratingklasse zur Nächsten aus dem Dollarraum vorgeschlagen werden. Der Dollarraum ist der weltweit größte und liquideste Markt für gehandelte Unternehmensanleihen.

- Gesucht ist der Zinssatz, zu welchem sich das Unternehmen zum Bewertungsstichtag bei gegebenem Risiko und Verschuldungsgrad mit langer Laufzeit fremdfinanzieren kann.

„Which interest rate would the company pay for long term debt today?“ - Hierfür sammelt das YCV-Modell die am Kapitalmarkt gehandelten Renditen 10-jähriger Unternehmensanleihen und ordnet diese anhand einer Ratingtabelle dem Unternehmen zu.

- Liegt kein Unternehmensrating vor, unterstützt das Modell mit Hilfe der ICR und ordnet den resultierenden Zins der gleichen Tabelle zu (synthetisches Rating).

- Zusätzlich sind aus zwei möglichen Gründen Aufschläge denkbar:

a) Länderrisiko (Unternehmen in z.B. Argentinien finanzieren bei gleicher Bonität teurer als US-Firmen)

b) Kostenmarge (z.B. 0,5%, denn die Platzierung einer Anleihe oder ein Konsortialkredites kostet Geld) - Unternehmen in Ländern mit schwachen Ratings unterliegen vielfach einem besonderen Länderrisiko. In solchen Fällen können die Fremdkapitalkosten trotz eines guten synthetischen Unternehmensrating relativ hoch sein. Kostenaufschläge sind an dieser Stelle legitim (trotz geringer ICR hat ein Unternehmen z.B. in Griechenland vermutlich kaum Zugang zu günstigen Zinsen).

- Mit Vorsicht sind Konditionen zu betrachten, die durch staatliche Subventionen zustande kommen. Entweder sind damit Auflagen für das Unternehmen verbunden oder solche Subventionen ändern sich im Zeitablauf. Es ist daher ratsam, Marktkonditionen auf Basis „stand-alone“ zu betrachten.

- In jedem Fall, muss der verwendete Zinssatz für Fremdkapitalkosten über dem risikolosen Zins plus Kostenmarge liegen.

- Berücksichtigung des Steuervorteils von Fremdkapitalzinsen

- Ein entscheidender Vorteil von Fremdkapital gegenüber Eigenkapital liegt in der steuerlichen Abzugsfähigkeit von Zinsen. Während Dividenden aus dem versteuerten Ergebnis zu zahlen sind, mindert Zinsaufwand die Steuerlast.

- Vor diesem Hintergrund ist der Fremdkapitalzins um den Grenzsteuersatz zu reduzieren:

Insofern wird ein sogenanntes „tax-shield“ berücksichtigt:

Fremdkapitalkosten nach Steuern = Fremdkapitalkosten vor Steuern * (1- Steuersatz) - Hierbei ist nicht der durchschnittliche Steuersatz des Unternehmens anzusetzen,

sondern der Grenzsteuersatz der steuerlichen Jurisdiktion des relevanten Landes.

Schließlich reduzieren die Zinsen die Steuerlast an der Grenze des Höchstsatzes und nicht mit dem Durchschnitt. - Ausnahmen sind durchaus denkbar und ggf. gesondert zu würdigen. Es können Situationen auftreten, in denen die Zinsen das zu versteuernde Ergebnis nur teilweise oder gar nicht mindern. Bei negativen Jahresüberschüssen geht der Steuervorteil der Fremdkapitalkosten natürlich verloren.

- Auch kann es vorkommen, dass Unternehmen ihre Gewinne in Steuerparadiesen ansiedeln.

Solche Konstruktionen können dazu führen, dass der Konzernmutter liquide Mittel in ausländischen Tochtergesellschaften nicht zur Verfügung stehen („cash trapped“), das ist ggf. gesondert zu berücksichtigen. Meist findet die Fremdfinanzierung jedoch „zu Hause“ (in den Hochsteuerländern) statt.

- Beispielhafte Herleitung von Fremdkapitalkosten in USD

- Ein Unternehmen hat währen der letzten 6 Monate drei verschiedene Unternehmensanleihen begeben mit Kupons in Höhe von 3,8%, 4,0% und 4,5% (Ausgabekurs 100%)

- Das Unternehmensrating lautet „BBB+“

Gemäß zitierter Tabelle ergeben sich Fremdkapitalkosten in Höhe von z.B. 4,7% - Der ICR (LTM) liegt mit 22,4 allerdings sehr hoch und impliziert eine hohe Sicherheit und geringere Fremdkapitalkosten (z.B. 0,8% Aufschlag auf den risikolosen Zins in USD in Höhe von 3,0% = 3,8%).

- Offenkundig gibt es Gründe, warum der Kapitalmarkt und die Ratingagentur höhere Risikoprämien als durch den ICR impliziert einfordern.

- Bei dem betrachteten Unternehmen könnte dies möglicherweise an vertraglichen Verpflichtungen liegen, die in der Bilanz nicht erkennbar sind.

- Im Ergebnis ist im vorliegenden Fall mit Fremdkapitalkosten vor Steuer in Höhe von 4,7% zu rechnen

- Der Steuersatz für die USA beträgt 24%.

Die Fremdkapitalkosten nach Steuern beziffern sich demnach auf 4,7% * (1- 24%) = 3,6%

- Beispielhafte Herleitung von Fremdkapitalkosten in EUR

- Geeignete liquide Unternehmensanleihen liegen nicht vor

- Das Unternehmensrating beträgt Single BBB

- 10-jährige Unternehmensanleihen in EUR von Unternehmen mit BBB-Rating rentieren mit 4,9%

- Es erfolgt ein Kostenaufschlag in Höhe von 100 Basispunkten (1,0%)

- Es resultieren Fremdkapitalkosten iHv. 4,9% + 1,0% = 5,9%

- Ein Aufschlag für Länderrisiko ist nicht vorgesehen

- Bei einer Steuerquote von z.B. 30% resultieren aktuelle Fremdkapitalkosten nach Steuern iHv. 5,9% * (1-30%) = 4,1%

- Wichtig:

- Zwangsläufig beinhaltet die Herleitung von Fremdkapitalkosten insbesondere mit Hilfe eines synthetischen Ratings Ungenauigkeiten und Angriffspunkte. Viele Bewertungen kürzen an dieser Stelle ab und nutzen schließlich doch die Zinsen anhand des Zinsaufwandes der GuV des Unternehmens und das ist falsch.

- Im Vergleich zur Berechnung von Fremdkapitalzinsen aus GuV und Bilanz ist eine ungenaue Herleitung aktueller Kapitalmarktzinsen immer die bessere Alternative. Für eine Unternehmensbewertung werden aktuelle Kapitalkosten benötigt. Der Kauf einer Aktie basiert auf aktuellen Transaktions- und Kapitalkosten, im Grunde gilt es die Übernahme des Unternehmens zum Bewertungsstichtag zu finanzieren.

- Überprüfung der Fremdkapitalkosten anhand aktueller Anleiherenditen

- Die im gewichteten Diskontierungsfaktor verwendeten Fremdkapitalkosten müssen über dem risikolosen Zins liegen, denn auch Darlehensgeber verlangen einen Risikoaufschlag.

- Ermittelte Fremdkapitalkosten sollten mit den Renditen ausreichend liquider Anleihen mit langer Laufzeit entweder des Unternehmens selbst oder von Unternehmen mit gleicher Ratingklasse verglichen werden.

- Die entscheidende Frage lautet: Zu welchen Konditionen kann das zu bewertende Unternehmen heute (Bewertungsstichtag) eine langfristige Fremdfinanzierung aufnehmen?

- Die im Rahmen einer Unternehmensbewertung zu verwendenden Fremdkapitalkosten haben das Ausfallrisiko des Unternehmens und das aktuelle Marktzinsniveau zu reflektieren.

- Die Kurse gehandelter Anleihen von Unternehmen sind diversen Internetportalen zu entnehmen. Es ist auf die korrespondierende Rendite, auf den Kupon (festgeschriebener Zinssatz), die Laufzeit und natürlich auf die Währung der Anleihe zu achten. Ferner sollten die Anleihen ausreichend gehandelt werden, so dass die beobachtete Rendite eine faire Bewertung impliziert. Ist die Rendite überraschend niedrig, mag dies an der Struktur der Besicherung liegen.

- Quellen:

www.finanzen.net/anleihen

https://www.boerse-stuttgart.de/de/boersenportal/wertpapiere-und-maerkte/anleihen/

Resultierende gewichtete Kapitalkosten

- Der in einer Unternehmensbewertung nach dem Entity-Ansatz zu verwendende Diskontierungsfaktor setzt sich aus den Kosten für das Eigenkapital und den Kosten für das Fremdkapital zusammen.

- Übernehmen wir die vorstehenden Berechnungsbeispiele für Kapitalkosten in EUR:

Eigenkapitalkosten = 10,9%

Fremdkapitalkosten nach Steuer = 4,1% - Die Kosten für das Eigenkapital (geforderte Eigenkapitalverzinsung) sind mit dem Anteil des Eigenkapitals am Gesamtkapital zu gewichten. Die Kosten für das Fremdkapital (nach Steuer) sind mit dem Anteil des Fremdkapitals am Gesamtkapital zu gewichten.

- Hierbei sind aktuelle Marktwerte zu verwenden, da der aktuelle Wert des Unternehmens gesucht ist (Bewertungsstichtag) und eine Aktie schließlich nur zum Marktwert gekauft werden kann.

- Der Marktwert des Eigenkapitals eines börsennotierten Unternehmens ist die Marktkapitalisierung.

- Nehmen wir für das Beispiel an, dass die aktuelle Marktkapitalisierung EUR 22.141 Mio. beträgt.

- Hinweis:

Bei der Bewertung eines nicht notierten Unternehmens liegt eine Marktkapitalisierung nicht vor.

Vor diesem Hintergrund wird der im Rahmen des DCF-Modells ermittelte Wert des Eigenkapitals herangezogen. Zur Berechnung des Wertes des Eigenkapitals werden jedoch die gewichteten Kapitalkosten benötigt. Es ergibt sich ein „Henne-Ei-Problem“, welches technisch mit Hilfe einer Iteration gelöst wird

(Siehe diverse Literatur zum Iterationsproblem im Rahmen von Unternehmensbewertungen). - Der Marktwert des Fremdkapitals ist mit Hilfe der aktuellen Fremdkapitalkosten zu ermitteln. Viele Analysten kürzen an dieser Stelle ab und fallen auf den in der Bilanz aufgeführten Buchwert zurück.

- Eine Berechnung des Marktwertes für das Fremdkapital ist hingegen überraschend einfach, wenn das Konzept zur Preisbestimmung einer Anleihe übertragen wird.

- Ausgangswert ist das bilanzielle Fremdkapital des Unternehmens (zinstragende Verbindlichkeiten). Wir übernehmen die Bilanzposition des letzten Quartalsberichtes (z.B. EUR 13.317 Mio.).

- Der jährliche Zinsaufwand der letzten 4 Quartalsberichte beträgt im Beispielfall EUR 432 Mio.

- Unternehmen veröffentlichen den Kapitaldienst (Zinszahlungen plus Tilgung) über den Zeitraum der anstehenden 5 Jahre und den sodann noch ausstehenden Betrag, im Beispielfall jeweils in Mio. EUR (1.390; 1.803; 1.803; 1.738; 1.738 und in 5 Jahren ausstehend: EUR 4.846 Mio.)

- Das YCV-Modell verteilt den in 5 Jahren ausstehenden Betrag über weitere 5 Jahre, wobei eine (pragmatische) Gewichtung von 1,2 bis 0,8 vorgenommen wird. Die ist erforderlich, um bei Ungewissheit die früheren Cashflows höher zu gewichten, jeweils in Mio. EUR (1.163; 1.066; 969; 872; 775)

- Nunmehr liegen die Zahlungen an die Fremdkapitalgeber für den Planungshorizont von 10 Jahren vor, gemäß Unternehmensangaben für die (bedeutenden) ersten 5 Jahre (LTM+1 bis LTM+ 5), pragmatisch hergeleitet für die weiteren 5 Planungsperioden (LTM+6 bis LTM+10).

- Die Barwerte dieser Zahlungen (Cashflows) werden mit Hilfe der aktuellen Fremdkapitalkosten berechnet und dienen als Basis zur Berechnung der (gewichteten) Laufzeit des Fremdkapitals.

- Die gewichtete Laufzeit ergibt sich durch eine Gewichtung der Barwerte. Hierfür sind die Barwerte der Perioden mit der jeweiligen Periodenzahl zu multiplizieren und die Summe dieser Zahlenreihe ist durch die Summe aller Barwerte (EUR 10.231 Mio.) zu dividieren. Im Beispiel ergibt sich eine gewichtete Laufzeit von 4,4 Jahren.

- Das vorliegende Berechnungsbeispiel verwerte folgende Eingaben:

– Buchwert der zinstragenden Verbindlichkeiten gemäß letztem Quartalsbericht: EUR 13.317 Mio.

– Jährliche Zinszahlungen (Kupons): EUR 432 Mio.

– Zinssatz zum Bewertungsstichtag: 5,9% (hier vor Steuer gemäß synthetischem Rating)

– Gewichtete Laufzeit : 4,4 Jahre - Anwendung findet die Formel zur Berechnung des Barwerts einer Kuponanleihe (überall nachlesbar)

Barwert = Zinsen * (1-(1+Zinssatz)^(Laufzeit*-1) / Zinssatz + Buchwert / (1+Zinssatz)^(Laufzeit) - Der Marktwert des Fremdkapitals berechnet sich wie folgt:

Barwert = 432 * [1-(1+5,9%)^(-4,4)] / 5,9%% + 13.317 / (1+5,9%)^(4,4) = EUR 11.978 Mio. - Der berechnete Marktwert des Fremdkapitals mag nur geringfügig vom Buchwert abweichen. Sodann spielt der Unterschied für das Bewertungsergebnis nur eine kleine Rolle.

- Bei der Bewertung von Unternehmen mit einer hohen Fremdfinanzierungsquote (oder zu kapitalisierenden operativen Leasingaufwendungen) und bei merklichen Unterschieden zwischen GuV-Zins und aktuellem Fremdkapitalkosten hat die beschriebene Vorgehensweise hingegen eine spürbare Auswirkung.

- Aktuelle Angaben zum Marktwert des bestehenden Fremdkapitals durch Angaben des Unternehmens können – sofern veröffentlicht – verwendet werden, um sich vorgenannte Mühen zu ersparen.

- Je höher der Unterschied zwischen den Zinskosten der GuV und den aktuellen Fremdkapitalkosten ausfällt, desto gebotener ist der Ansatz eines Marktwertes für das Fremdkapital. Wie erläutert ergibt sich der Marktwert dadurch, dass sämtliche zinstragenden Verpflichtungen wie bei der Bepreisung einer Anleihe mit aktuellen Fremdkapitalkosten diskontiert werden.

- Übernehmen wir für ein Beispiel zur Berechnung gewichteter Kapitalkosten (WACC) die zuvor zitierten Eigenkapitalkosten (10,9%) und Fremdkapitalkosten nach Steuern (4,1%):

WACC = Kosten EK * Wert EK / Wert GK + Kosten FK nach Steuern * Wert FK / Wert GK

Wert EK = EUR 22.141 Mio.

Wert FK = EUR 11.978 Mio.

Wert GK = EUR 34.119 Mio. (22.141 Mio. + 11.978 Mio.)

WACC = 10,9% * 22.141 / 34.119 + 4,1% * 11.978 / 34.119 = 8,5% - Der im Rahmen der vorgestellten Vorgehensweise zu verwendende Diskontierungsfaktor

setzt sich aus folgenden Komponenten zusammen:

WACC = Kosten EK * [ Wert EK / (Wert EK + Wert FK) ] + Kosten FK * [ Wert FK / (Wert EK + Wert FK) ]

Kosten EK reflektieren

– den risikolosen Zins der verwendeten Währung,

– eine Risikoprämie für Aktien unter Berücksichtigung der regionalen Aktivitäten des Unternehmens und

– das durch Industrie und Verschulungsgrad geprägte relative Risiko (Bottom-Up Beta),

– ggf. um unternehmensspezifische, unsystematische Faktoren erweitert („CAPM plus“).

Kosten FK reflektieren

– die Konditionen, zu denen das Unternehmen aktuell langfristiges Fremdkapital aufnehmen kann,

– aktuelle Anleiherenditen oder Zinsen anhand eines synthetischen Ratings,

– immer eine Addition aus risikolosem Zins und einem Marktpreis für das Ausfallrisiko und

– den Vorteil, der sich durch die Abzugsfähigkeit von Fremdkapitalzinsen ergibt.

… während die Marktwerte für EK und FK das Verhältnis bestimmen. - Die einzelnen Bausteine fügen sich zusammen und die vorgestellte Berechnungsweise ermöglicht es, zukünftige Cashflows (vor Finanzierung, da Entity-Ansatz) dem Risiko angemessen zu diskontieren.

- Die Summe der Bestandteile mögen komplex erscheinen, hingegen ist jeder einzelne Schritt kein Hexenwerk und einmal angelegt, recht einfach zu aktualisieren.

Risiko eines Untergangs

- Der vorgestellte Ansatz zur Berechnung von angemessenen Diskontierungsfaktoren berücksichtigt das grundsätzliche Risiko des Aktienmarktes (implizite Risikoprämie) und die mit den jeweiligen regionalen Absatzmärkten verbundenen Risiken des zu bewertenden Unternehmens.

- Darüber hinaus ist das systematische Risiko eines Titels gegenüber Bewegungen des Gesamtmarktes unter Berücksichtigung der jeweiligen Industrie und dem spezifischen Verschuldungsgrad (Beta) berücksichtigt, welches nicht durch Diversifikation reduziert werden kann.

- Ggf. wird das Beta an unternehmensspezifische (unsystematische) Risiken angepasst („CAPM plus“)

- Die Bürde eines vollständigen Untergangs eines Unternehmens kann der Diskontierungsfaktor hingegen nicht übernehmen. Hierzu zählen nicht erfassbare Schocks wie etwa die Möglichkeit, dass ein Unternehmen zur Gänze explodiert.

- Während erhebliche Schäden durch nationale Regime gedanklich noch im Credit Default Swap und damit in den Eigenkapitalkosten abgebildet werden, wäre es mühselig, Risiken einer vollständige Enteignung oder Betrugsvorfälle im Diskontierungsfaktor inkludieren zu wollen.

- Stehen derartige Risiken im Raum, ist eine Bewertung nur außerhalb des DCF-Modells möglich.

Als beispielsweise die ersten Betrugsvorwürfe von Wirecard aufkamen und Investoren noch vollständig uneins über den Gehalt der „Wahrheit“ sein mussten, wäre unter Risikogesichtspunkten nur folgende, sehr simple Rechnung offen geblieben:

– Intrinsischer Wert der Aktie ohne Eintritt des Untergangszenarios z.B. EUR 140

– Schätzung der Eintrittswahrscheinlichkeit, dass die Vorwürfe Bestand haben und zum Untergang führen: z.B. 40%.

– Angepasster Wert der Aktie im Zeitpunkt der Unsicherheit = EUR 0 (Untergang) * 40% + EUR 140 * 60% = EUR 84,-