Kapitalisierung von GuV-Aufwand

Leasingaufwand

- Verpflichtungen aus Leasingverträgen werden buchhalterisch entweder als „Finance Leasing“ bilanziert oder als „operatives Leasing“ erfolgswirksam in der GuV verbucht. Letztere tauchen in der Bilanz nicht auf.

- Je nach Rechnungslegungsstandard ergeben sich unterschiedliche Bilanzierungsvorschriften und meist sind Sichtweisen der wirtschaftlichen Zurechnung des Leasinggegenstandes (entweder beim Leasinggeber oder Leasingnehmer) ausschlaggebend. Vorschriften wurden geändert (IFRS 16, neuer IASB-Standard).

- Bei Leasinggebühren handelt es sich genau wie bei Zins- und Tilgungsleistungen aus einem Darlehensvertrag um vertraglich fixierte Zahlungsverpflichtungen mit einer festen Laufzeit.

- Leasingverpflichtungen sind aus bewertungstechnischer Sicht daher stets Finanzverbindlichkeiten. Unbezahlte Leasingraten führen zu den gleichen Konsequenzen wie unbezahlte Zinsen.

- Sofern Leasingverpflichtungen in der Bilanz als Verbindlichkeiten passiviert wurden („Finance Leasing“), sind diese als Teil der zinstragenden Verbindlichkeiten anzusehen. In diesen Fall entspricht die buchhalterische Behandlung der Sichtweise im Corporate Finance.

- Hierbei ist zu berücksichtigen, dass den Leasingverbindlichkeiten auf der Passivseite der Bilanz ein korrespondierender Vermögensgegenstand auf der Aktivseite gegenübersteht. Es sollte eine Position wie „aktivierte Leasinggeräte“ o.ä. erkennbar sein. Dieser Aktivposten wird abgeschrieben (Tilgungsanteil), während der Zinsanteil der Leasingrate typischerweise im Zinsaufwand enthalten ist.

- Aus bewertungstechnischer Sicht ist der Umgang mit „Finance Leasing“ in der Bilanz völlig in Ordnung und es besteht kein Handlungsbedarf. Es ist lediglich darauf zu achten, dass diese Verbindlichkeiten als Teil der Finanzschulden geführt werden und der Abschreibungsteil zu reinvestieren ist (Teil von Net Capex).

- Operativer Leasingaufwand der GuV („Operating Leasing“) ist aus bewertungstechnischer Sicht als Investition anzusehen, den es kalkulatorisch zu aktivieren und abzuschreiben gilt.

- Eine Korrekturrechnung ist angebracht, sofern der operative Leasingaufwand z.B. 10% des EBIT übersteigt. Wie aber wird operativer Leasingaufwand kapitalisiert?

- Zunächst ist festzustellen, dass operativer Leasingaufwand in der GuV meist gar nicht separat ausgewiesen ist und dem Erläuterungsteil eines Geschäftsberichtes entnommen werden muss. Gemäß IFRS und US-GAAP ist eine Angabe verpflichtend und zwar mit Ausweis von Fristigkeiten, was eine Rolle spielt.

- Beispielsweise beziffert die Jungheinrich AG im Jahresabschluss per 31.12.2017 auf Seite 125 die zukünftigen Verpflichtungen aus unkündbaren Miet- und Leasingverträgen mit Angaben von Fristen.

- Die Korrekturberechnung erfolgt, indem die ausstehenden Leasingraten mit Hilfe der – wie erläutert – aktuellen Fremdkapitalkosten (vor Steuern!) auf den Bewertungsstichtag diskontiert werden.

- Liegt der Marktwert der Leasingverbindlichkeiten vor, ist dieser (gedanklich) auf der Passivseite als weiterer Posten der Finanzschulden aufzunehmen. Damit die Bilanz aufgeht, benötigt die Aktivseite sodann eine Gegenposition in gleicher Höhe, die z.B. „aktivierte operative Leasinggegenstände“ genannt werden kann.

- Dieser gedanklich geschaffene Aktivposten ist linear abzuschreiben. Die Nutzungsdauer (in Jahren) ergibt sich durch die durchschnittliche Restlaufzeit der Leasinggebühren.

- Auf diese Weise kann der in einer GuV enthaltene Leasingaufwand zerlegt werden, und zwar in einen Abschreibungsteil sowie in einen Zinsanteil, genau wie beim „Finance Leasing“. Am Nettoergebnis der GuV ändert sich nichts, es wird lediglich kalkulatorisch umgruppiert.

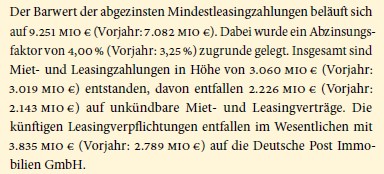

- Beispielhafte Kapitalisierung des operativen Leasingaufwandes der Deutschen Post AG per 31.12.2017, ein Unternehmen mit hohem Leasingaufwand.

- Die entscheidende Übersicht ist auf Seite 162 des Geschäftsberichtes erkennbar. Unterhalb der Tabelle ist einem Textteil ein Barwert in Höhe von EUR 9,3 Mrd. zu entnehmen.

- Die per 31.12.2017 in der Bilanz ausgewiesenen Finanzschulden der Deutschen Post betragen EUR 16,8 Milliarden.

- Der Barwert der operativen Leasingverpflichtungen in Höhe von EUR 9,3 Milliarden ist darin nicht enthalten – ein Fehler aus Sicht des Corporate Finance.

- Eine Berücksichtigung dieses Barwertes im Rahmen einer Unternehmensbewertung hat spürbaren Einfluss (und die Einführung von IFRS 16 hatte enorme Auswirkung auf das Bilanzbild).

- Im Rahmen der Kapitalisierung von operativen Leasingaufwendungen wird der operative Aufwand des zu bewertenden Unternehmens um den Leasingaufwand gekürzt. Dem stehen Abschreibungen und Zinsen des kalkulatorisch aktivierten Leasinggegenstand gegenüber.

- In der GuV werden statt operativem Leasingaufwand nunmehr zusätzliche Abschreibungen und Zinsen berücksichtigt, das Nettoergebnis der GuV bleibt unberührt (Umgruppierung).

- Der Free Cashflow vor Finanzierung bleibt in Summe ebenfalls unverändert, aus Leasingaufwand wurden Investitionen. Im DCF-Modell erhöht sich das EBIT um genau den gleichen Betrag wie zusätzliches Net Capex abgezogen wird.

- Gegenüber dem Zahlenwerk ohne Kapitalisierung von operativem Leasingaufwand erhöht sich das EBIT um den Zinsanteil. Dies wirkt positiv auf die Bewertung, genau wie ein niedrigerer gewichtete Kapitalkostensatz (WACC) durch einen höheren Fremdkapitalanteil.

- Hingegen erhöhen sich nunmehr die Investitionen um die Höhe des operativen Leasingaufwandes. Es ist also bedeutsam, die zukünftigen Investitionen für aktivierte Leasinggegenstände in den Nettoinvestitionen einzubeziehen.

- Vor diesem Hintergrund ist es bedeutsam, die wahren Net Capex der Vergangenheit und die wahre Verzinsung des durchschnittlich gebundenen Kapitals zu erkennen. Das klassische Net Capex ist um das Net Capex für Leasinggegenstände zu korrigieren und ROCE neu auszurechnen.

- Bedeutend ist jedoch, dass nunmehr die wahren Finanzschulden vom „Enterprise Value“ zur Berechnung des „Equity Value“ abgezogen werden können, nicht nur die in der Bilanz Erkennbaren.

- Bei Unternehmen mit hohen operativen Leasingaufwendungen kann eine Kapitalisierung von operativem Leasingaufwand spürbare Auswirkungen haben. Die Deutsche Post war ein gutes Beispiel und international wurde vielfach Starbucks in diesem Zusammenhang zitiert.

- In solchen Fällen vermitteln die Finanzschulden der Bilanz ein aus Bewertungssicht falsches Bild. Etwas abfällig wird in der Bewertungspraxis davon gesprochen, dass die Wirtschaftsprüfer dies von den Bewertungspraktikern erst lernen mussten, um nach vielen Jahren die Rechnungslegungsvorschriften anzupassen.

- Operativer Leasingaufwand wird zukünftig hoffentlich zur Gänze verschwinden. Sollte dieser in den Ausgangszahlen für das DCF-Modell (insbesondere LTM) noch enthalten sein, kann dieser wie erläutert korrigiert werden.

- Es ist zu befürchten, dass zukünftige EBIT-Margen unüberlegt mit der Historie eines Unternehmens verglichen werden und als Benchmark herangezogene Reinvestitionsquoten das Net Capex für Leasinggegenstände nicht korrekt inkludiert.

- Hierzu ein Zitat aus dem Geschäftsbericht Dürr AG 2018 Seite 57:

„Seit dem Geschäftsjahr 2019 wenden wir den neuen IFRS 16 „Leasingverhältnisse“ an. Er sieht unter anderem vor, dass auch Operating Leases in den Finanzverbindlichkeiten zu berücksichtigen sind. Dadurch wird der Nettofinanzstatus voraussichtlich um rund 100 Mio. € abnehmen.“

Forschung und Entwicklung

- Gemäß Rechnungslegungsvorschriften werden Aufwendungen für Forschung & Entwicklung („R&D“) als operative Aufwendungen erfolgswirksam in der GuV gebucht.

- In der Bewertungslehre gibt es Bestrebungen, solche Aufwendungen als Investition zu qualifizieren, mithin aus dem Aufwand herauszurechnen und als zu aktivierende Vermögensgegenstände in der Bilanz zu betrachten (gegen Eigenkapital auf der Passivseite der Bilanz).

- Begründet wird dies mit dem Hinweis, dass die Ausgaben für Forschung und Entwicklung erst in Zukunft zu einem ökonomischen Vorteil führen. In der Tat, Forschungsausgaben eines Pharmakonzerns beispielsweise gehören inhaltlich wohl eher nicht in die laufende Abrechnungsperiode, sondern führen, wenn überhaupt, erst in (ferner) Zukunft zu marktfähigen Produkten.

- Auch die Explorationskosten eines Ölunternehmens dürften demnach nicht erfolgswirksam verbucht werden und sollten vielmehr zu einer bilanziellen Aktvierung mit Abschreibungen führen.

- Die Ungewissheit, dass einem solchen Vermögensgegenstand ein zukünftig ökonomischer Nutzung gegenübersteht, kann aus Sicht des Corporate Finance nicht als Begründung für eine Verbuchung in der GuV herhalten. Der ökonomische Nutzen durch den Bau einer Fabrik ist schließlich ebenfalls unsicher und Rechnungslegungsvorschriften lassen eine Verbuchung solcher Ausgaben als Aufwand nicht zu.

- So bestehen gar Überlegungen, Kommunikationskosten im Rahmen einer Unternehmensbewertung zu kapitalisieren, da diese mindestens teilweise dazu dienen, eine langfriste Marke zu etablieren. Aufwendungen für Mitarbeiterentwicklungen führen ebenfalls zu einem wohl eher langfristigen Nutzen, der abgeschrieben werden sollte, statt vollständig nur einer Periode zu belasten.

- Im Rahmen einer intrinsischen Unternehmensbewertung sollte zumindest geprüft werden, welchen Anteil die Aufwendungen für Forschung & Entwicklung im Verhältnis am EBIT ausmachen.

- Liegt dieser Anteil unter 10%, führt die Kapitalisierung zu kaum spürbaren Ergebnissen. Liegt der Anteil über 10%, empfiehlt sich die nachfolgend beschriebene Vorgehensweise.

- Zunächst ist festzulegen, über welchen Zeitraum Aufwendungen für „R&D“ zu einem ökonomischen Nutzen führen. Der Ansatz von 3 (Tech-Werte), 5 oder 10 Jahren (Pharma) ist zu empfehlen.

- Sodann sind die Aufwendungen für Forschung & Entwicklung z.B. der letzten 5 Jahre als Capex zu betrachten.

Der Betrag vor 5 Jahren würde zum Bewertungsstichtag noch zu 1/5 in den Büchern stehen.

Der Betrag vor 4 Jahren würde zum Bewertungsstichtag noch zu 2/5 in den Büchern stehen, etc.

Der Betrag des letzten Jahres wäre voll zu aktivieren. - Die Summe dieser Beträge führt zu einem gedanklichen Aktivposten, der z.B. als „aktivierte R&D“ bezeichnet werden kann. Der auf diese Weise berechnete Vermögensgegenstand würde zukünftig zu einem FÜNFTEL erfolgswirksam abgeschrieben.

- Der Effekt für die Bewertung besteht darin, dass EBIT kalkulatorisch um die Höhe der Aufwendungen für Forschung & Entwicklung zunimmt und um die Höhe der kalkulatorischen Abschreibung für den gedanklichen Aktivposten abnimmt. Die Differenz korrigiert das Nettoergebnis.

- Die Ausgaben für Forschung & Entwicklung stellen nunmehr Investitionen („Capex“) dar, der freie Cashflow bleibt in der historischen Analyse durch diese Umgruppierung unverändert. Für das DCF-Modell ist jedoch bedeutsam, ob die relevanten Kennzahlen Net Capex, R-Rate und ROCE anzupassen sind.

Auswirkungen

- Für eine Unternehmensbewertung ist bedeutsam, dass die Kapitalisierung der Aufwendungen für operatives Leasing und für Forschung & Entwicklung EBIT erhöhen, während FCFF in der Analyse unverändert bleibt.

- Durch eine Kapitalisierung von operativem Leasingaufwand verändern sich die Kapitalkosten und der Barwert zukünftiger Verpflichtungen erhöht die Finanzverbindlichkeiten. Durch veränderte ROCE und veränderte „Reinvestment-Rates“ ergeben sich Konsequenzen zur Prognose der zukünftigen Nettoinvestitionen.

- Eine Kapitalisierung von operativen Aufwendungen kann in einer Bewertung unterschiedliche Auswirkungen haben.

- Grundsätzlich gilt:

Liegt die vom Unternehmen erwirtschaftete Gesamtkapitalrendite über den gewichteten Kapitalkosten (ROCE > WACC) führt die Kapitalisierung zu einer Steigerung des Unternehmenswertes - Liegt die vom Unternehmen erwirtschaftete Gesamtkapitalrendite unter den gewichteten Kapitalkosten (ROCE < WACC) führt die Kapitalisierung zu einer Minderung des Unternehmenswertes

- Da das YCV-Modell ggf. mit unterschiedlichen ROCE und WACC in den einzelnen Planungsperioden arbeitet und insbesondere Anpassungen für den eingeschwungenen Zustand vornimmt, ist die Wirkung einer Kapitalisierung von Aufwendungen oftmals erst im Ergebnis erkennbar.

- Zum besseren Verständnis kann eine Gegenüberstellung der DCF-Modelle, exklusive und inklusive Kapitalisierung, hilfreich sein.