Bewertungsrelevante Cashflows

Einführung

- Der Wert eines Unternehmens richtet sich nach dem Diskontierungsfaktor und nach den zukünftigen Zahlungen von Einnahmeüberschüssen (freie Cashflows) an die Kapitalgeber.

- Liegt der Diskontierungsfaktor vor, sind nunmehr die zukünftigen freien Cashflows an die Kapitalgeber zu prognostizieren. Hierfür werden Annahmen (Planungsprämissen) benötigt.

- Die Planungsprämissen definieren die „Equity Story“ und treiben den Unternehmenswert. Im M&A-Beratungsgeschäft wird sehr wesentlich um Planungsprämissen gerungen, da Käufer kaufpreismindernd und Verkäufer kaufpreismaximierend argumentieren.

- Liegt eine Finanzplanung vor, die als Grundlage für eine intrinsische Unternehmensbewertung eingesetzt werden soll, sind die korrespondierenden Cashflows abzuleiten. Da die bewertungsrelevanten Cashflows (vor Finanzierung, da Entity-Ansatz) Positionen wie Investitionen und Entwicklung des Umlaufvermögens inkludieren, würde eine reine GuV-Planung allerdings nicht ausreichen.

- Die nachfolgend beschriebene Schrittfolge geht davon aus, dass eine integrierte Finanzplanung aus GuV, Bilanz und Kapitalfluss gerade nicht vorliegt. Außenstehende haben keinen Einblick in die Planungen des Managements. Die relevanten Cashflows sind daher anhand öffentlich verfügbarer Daten herzuleiten.

- Kann demnach nur das Management einen belastbaren intrinsischen Unternehmenswert berechnen?Die Antwort lautet nein. Das Management mag die zukunftsnahen Erlöse, Kosten und Investitionen besser vorhersagen. Ein intrinsischer Unternehmenswert ist jedoch vom Diskontierungsfaktor und den langfristigen Entwicklungen geprägt. Letzteres kann das Management nicht weniger unsicher als Außenstehende hervorsehen und vielfach fehlt gerade Managern der bewertungstechnische Sachverstand.

Planungshorizont

- DCF-Modelle für Unternehmensbewertungen haben typischerweise einen Planungshorizont von 3, 5 oder 10 Jahren, bevor ein Fortschreibungswert („Terminal Value“, Erläuterungen folgen) zum Einsatz kommt.

- Je jünger und dynamischer ein Unternehmen, je mehr Wachstum und Veränderungen anstehen, desto länger sollte die Phase bis zum Stadium eines „eingeschwungenen“ Zustandes dargestellt werden.

- Reife und sich kaum noch entwickelnde Unternehmen können im Grunde auf zwei Jahre dargestellt werden, da der eingeschwungene Zustand bereits erreicht ist. Für solche Unternehmen stellt sich allerdings die Frage, ob der Lebenszyklus des Unternehmens zu einem negativen Wachstum führen wird.

- Das YCV-Modell nutzt einen häufig verwendeten Planungshorizont von 10 Jahren (Detailplanung). Die Festlegung von Planungsprämissen über einen Zeitraum von 10 Jahren klingt herausfordernd. Planungsprämissen können jedoch fortgeschrieben werden und eine ausreichende Zahl an Planungsjahren hilft, die Entwicklung zum „eingeschwungener Zustand“ für den Terminal Value zu verstehen.

- Planungsprämissen sind Prognosen, die über- oder untertroffen werden. In 100% der Fälle liegt der Bewerter falsch. An dieser Stelle ist nicht zu vergessen, dass die Unsicherheit im Diskontierungssatz abgebildet wurde und die Planungsprämissen nur besser sein müssen als vom Markt implizit eingepreist.

- Insofern ist von abstrakten Risikoabschlägen in den Planungsprämissen abzusehen. Planungsprämissen müssen schlüssig erscheinen, unter Beachtung aktuell verfügbarer Informationen.

- Die über die Laufzeit eines detaillierten Planungshorizontes (hier 10 Jahre) getroffenen Umsatzprognosen haben weit weniger Auswirkung auf das Bewertungsergebnis als vielfach vermutet.

- Wachstum von Umsatz und EBIT sind „per se“ nicht wertsteigernd, da Wachstumsraten mit Investitionen und Veränderungen im Umlaufvermögen einhergehen und Wachstum Wert generieren muss.

Relevante Positionen

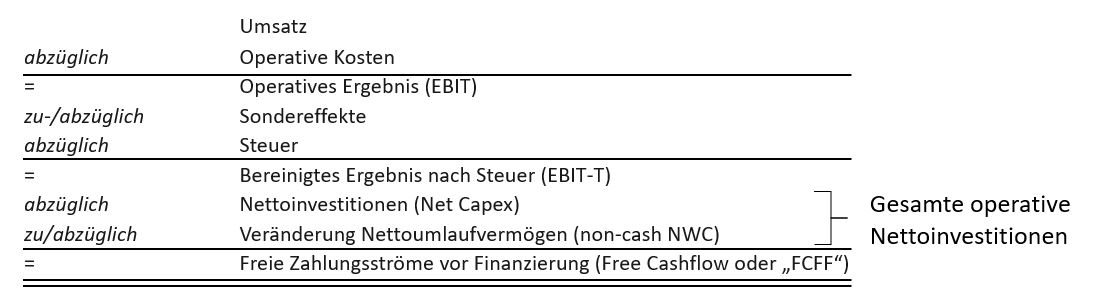

- Zur Herleitung freier Zahlungsströme vor Finanzierung dienen folgende Positionen:

- Im Internet sind eine Fülle von DCF-Modellen in EXCEL erhältlich, die dem hier vorgestellte Schema entsprechen und Barwerte der freien Zahlungsströme berechnen.

- Abschreibung & Amortisation sind beim vorliegenden Schema Teil der operativen Kosten, Nettoinvestitionen sind der Saldo aus Investitionen sowie Abschreibung & Amortisation (somit addiert).

- Als mögliche Sondereffekte sind im YCV-Modell folgende Positionen angelegt:

– Nachhaltige Beteiligungsergebnisse (von nicht konsolidierten Beteiligungen)

– Sonstige sich wiederholende Erträge oder Aufwendungen, die im EBIT nicht enthalten sind

– Aktienbasierte Kompensationen - Würden zwei weitere Zeilen für Zins und Tilgung berücksichtigt, resultieren die den Eigenkapitalgebern (zur Ausschüttung oder Thesaurierung) zur Verfügung stehenden Zahlungsströme (Freie Cashflows nach Finanzierung, Equity-Ansatz, Diskontierung mit Eigenkapitalkosten).

Umsatzprognosen

- Umsatz ist eine Multiplikation aus Absatzmenge und Preis. Die veröffentlichten Jahresberichte börsennotierter Unternehmen beschreiben Produkte, Marktsegmente und Innovationen.

- Von der Kalkulation eines „eigenen“ Preis-Mengen-Gerüstes für die Zukunft ist jedoch abzuraten, denn Außenstehenden fehlt der Einblick in die notwendigen Details.

- Ausgang der Überlegungen ist der aktuelle Jahresumsatz (letzter Jahresabschluss bzw. Umsatz LTM). Dieser Umsatz wird im YCV-Modell mit Hilfe von Wachstumsraten entwickelt, wobei negatives Wachstum selbstverständlich möglich ist.

- Welche Wachstumsraten sind zu empfehlen? Zunächst hilft die Historie und es sollte erkannt werden, ob besondere Ausschläge z.B. durch Unternehmenskäufe/-verkäufe zu erklären sind. Ferner sind aktuelle Meldungen zu verarbeiten.

- Börsennotierte Unternehmen veröffentlichen Umsatzprognosen. Es hilft eine kurze Recherche im Internet und Einsicht in veröffentlichte Unternehmensberichte. Es ergeben sich Annahmen zur nahen Zukunft.

- Interessant ist ein Vergleich zwischen Umsatzprognosen der Vergangenheit mit tatsächlich eingetroffenen Ergebnissen, sagt dies doch etwas über die Qualität der Kommunikation aus.

- Ggf. werden Berichte aus (bitte seriösen) Printmedien herangezogen, die sich mit der Umsatzentwicklung der nächsten Jahre auseinandersetzen. KI kann im Besonderen unterstützen.

- Das Management hat die beste Einsicht, ist qua Aufgabenstellung jedoch an einer hohen Bewertung der Unternehmensaktien interessiert, mithin sind langfristige Umsatzprognosen oder weitergehende Finanzpläne seitens des Managements grundsätzlich mit Vorsicht zu genießen.

Professionelle Schätzungen

- Bankanalysten (sell-side equity research) setzen sich mit den Ihnen zugewiesenen Unternehmen über lange Zeiträume auseinander. Ihnen kann eine Kompetenz in der Prognose von Umsatz und EBIT über einen Zeitraum von z.B. 2 bis maximal 5 Jahren grundsätzlich zugestanden werden.

- Inwieweit Bankanalysten im weiteren Verlauf unbeeinflusst bewerten (können), soll an dieser Stelle nicht ausgeführt werden. Fest steht, dass die Unabhängigkeit von Bankanalysten häufig angezweifelt wird und gerade Banken weit mehr Kauf- denn Verkaufsempfehlungen aussprechen.

- Käuferseitig eingebundene Analysten (buy-side equity research) haben das Problem, dass sie früher oder später Kaufempfehlungen aussprechen müssen, um eine Berechtigung zu behalten. Die Prognosen z.B. der Mitarbeiter/Dienstleister großer Fondshäuser stehen dem privaten Investor jedoch nicht zur Verfügung.

- Einsicht in die Berichte der Analysten („Coverage Reports“) ist mit Kosten verbunden und Banken stellen solche Berichte zunächst nur Großkunden zur Verfügung. Allerdings sind Konsensmeinungen der Analysten dem Internet zu entnehmen oder bei Research- oder Rating-Agenturen erhältlich.

- Welche Quelle auch immer Verwendung findet, Prognosen müssen für eine Bewertung möglich, plausibel und wahrscheinlich erscheinen. Am Ende geht es sodann um die eigene Meinungsbildung.

- Der private Investor kann sich von den Zwängen der Finanzindustrie lösen, denn er steht nicht unter Zugzwang und unterliegt keinerlei Erwartungshaltung irgendeines Stakeholders. Das ist ein Vorteil.

- Für eine Bewertung zählt eine plausible Meinung und dafür reicht gesunder Menschenverstand. Jeder noch so gerühmte Manager oder Branchenexperte schaut gleichermaßen in eine ungewisse Zukunft. Es wäre viel zu kurz gesprungen, sich an dieser Stelle entmutigen zu lassen und nicht vergessen: Unsicherheit und Risiko sind im Diskontierungsfaktor abgebildet.

- Nehmen wir an, wir befinden uns im Januar 2020 und der Umsatz LTM liegt nach Vorlage des dritten Quartalsberichtes bei EUR 4.009,9 Mio. (LTM 09/19).

- Der Medien recherchierter Umsatzprognosen für die nächsten 12 Monate beträgt EUR 3.958,1 Mio., ein Rückgang in Höhe von 1,3 Prozent.

- Ferner liegen Umsatzprognosen für die Kalenderjahre vor. Da der Jahresbericht 2019 noch nicht veröffentlicht wurde, ist im Januar 2020 das Kalenderjahr 2019 noch eine Prognose.

- Das YCV-Modell übernimmt für das erste Planungsjahr (LTM+1) die Prognose für die nächsten 12 Monate (=NTM). So basiert das Basisjahr stets auf die zuletzt verfügbaren Daten.

- Im vorliegenden Fall enden die Planungsperioden stets Ende September, nach Vorlage des dritten Quartals. Die weiteren Planungsperioden müssen sich nunmehr auf die Prognosen für die Kalenderjahre stützen.

- Die Umsatzprognose

für das Kalenderjahr 2019 beträgt EUR 3.977,2

für das Kalenderjahr 2020 EUR 3.971,4 (-0,1%)

für das Kalenderjahr 2021 EUR 4.062,3 (+2,3%) - Gesucht ist ein plausibles Umsatzwachstum für LTM+2 (im vorliegenden Fall kein Kalenderjahr).

Für diese Periode ist das Wachstum in Höhe von -0,1% noch für ein Quartal relevant (3/12 = 25%).

Zu 75% (=9/12) ist das Wachstum in Höhe von 2,3% relevant.

Insofern ermittelt sich das Umsatzwachstum für LTM+2 wie folgt: -0,1% * (3/12) + 2,3% * (9/12) = 1,7%

Es resultiert eine Umsatzprognose für LTM+2 von TEUR 3.958,1 LTM * 1,017 = TEUR 4.025,5 - Die Vorgehensweise kann für LTM+3 wiederholt werden (resultierende Wachstumsrate: 3,6%). So kann eine Marktmeinung für einen Zeitraum von z.B. 3 bis maximal 5 Jahren entwickelt werden.

- Das Umsatzwachstum für das Jahr LTM+10 ist entscheidend. Dieser Prozentsatz sollte maximal dem risikolosen Zins entsprechen, eine Begründung hierzu erfolgt.

- Ab LTM+6 entwickelt das YCV-Modell die Wachstumsrate des Vorjahres linear zum gesetzten Umsatzwachstum in LTM+10. Die jährlichen Veränderung sind identisch.

- Der Vorschlag zur Umsatzprognose im YCV-Modell basiert demnach für 5 Planungsperioden auf dem Median recherchierter Schätzungen. Für die weiteren 5 Planungsperioden setzt eine bewertungstechnische Logik ein, losgelöst von den ungewissen Prognosen Dritter.

- Es ist empirisch belegt, dass Bankanalysten (vor dem Hintergrund des Geschäftsmodells) auf Dauer gesehen, zu optimistisch prognostizieren. Extreme Meinungen bleiben durch die Nutzung des Median außen vor und die lineare Entwicklung zur „ewigen“ Wachstumsrate in Höhe des risikolosen Zinses bewirkt einen ausreichend konservativen Ansatz.

- Statistisch gesehen findet überdurchschnittliches Umsatzwachstum über einen Zeitraum von maximal fünf Jahren statt. Für einige Unternehmen kann ein längerer Zeitraum angemessen sein. In diesen Fällen wären für LTM+6 bis LTM+9 die jährlichen Wachstumsraten zu erhöhen.

- Die Wachstumsrate für die 10. Planungsperiode (LTM+10) sollte bei Bewertungen in EUR maximal der Rendite einer 10-jährigen deutschen Staatsanleihe zum Betrachtungsstichtag entsprechen. Das ist ein bedeutender Punkt, der nachfolgend erläutert wird.

Ewige Wachstumsrate „g“

- Auf die Ewigkeit gesehen, wächst kein Unternehmen schneller als das allgemeine Wirtschaftswachstum, auch nicht Alphabet, Apple oder Amazon. Wäre dem so, würde das Unternehmen die Welt übernehmen.

- Die Erwartung des Kapitalmarktes an das reale Wachstum plus Inflationsausgleich spiegelt sich im risikolosen Zins. Aus diesem Gedanken heraus sollte die „ewige“ Wachstumsrate im eingeschwungenen Zustand eines Unternehmens niemals über dem risikolosen Zins liegen.

- Werden höhere Beträge verwendet, führen Bewertungen zu ungerechtfertigt hohen Ergebnissen. Zu hohe ewige Wachstumsraten sind ein Klassiker für überzogene Unternehmensbewertungen.

- Daher löst sich das YCV-Modell für das 10. Planungsjahr von individuellen Annahmen und mündet in eine automatisierbare Berechnungsweise: Die ewige Wachstumsrate „g“ entspricht dem risikolosen Zins.

- Gibt es Unternehmen, die über 20 oder 30 Jahre stark wachsen? Ja, gibt es, zum Beispiel Microsoft. Solche Unternehmen sind jedoch die Ausnahme und das YCV-Modell bietet zunächst keine Bereitschaft, extrem lange – und damit völlig ungewisse – Wachstumsraten einzupreisen.

- Selbstverständlich können die resultierenden Umsatzsteigerungen im YCV-Modell insbesondere für Wachstumsunternehmen zu konservativ sein. So wären für ein Titel wie Tesla sicher länger anhaltend hohe Wachstumsraten zu rechtfertigen (bis zur ewigen Wachstumsrate in Höhe des risikolosen Zinses).

- Umsatzprognosen können mit Hilfe von Marktvolumen hinterfragt werden. Wie groß ist der Gesamtmarkt und wie entwickelt sich dieser Markt? KI kann unterstützen. Welchen zukünftigen Marktanteil kann dem zu bewertenden Unternehmen zugebilligt werden? Die Beantwortung dieser Fragen ist meist jedoch sehr schwierig, denn Unternehmen sind vielfach in unterschiedlichen Märkten aktiv und eine Aufbereitung erscheint in der Regel recht komplex.

Vom Umsatz zum EBIT

- Nach erfolgter Umsatzprognose stellt sich die Frage nach den operativen Kosten zwecks Berechnung des EBITDA mit anschließender Prognose von Abschreibungen und Amortisation zur Berechnung des EBIT.

- Eine Prognose einzelner Kostenarten scheidet für eine Bewertung von außen aus. Hierfür fehlt die Einsicht und detaillierte Planungsprämissen führen zu Scheingenauigkeiten.

- Vielmehr sind plausible EBITDA- und EBIT-Margen (jeweiliges Verhältnis zum Umsatz) unter Verwendung greifbarer Aussagen mit gleichzeitigem Blick auf die Historie des Unternehmens zu identifizieren.

- Bei der Beurteilung zukünftiger Margen ist zu beachten, dass ohne explizite Wettbewerbsvorteile ein Unternehmen auf Dauer keine überdurchschnittlichen Margen erzielen kann. Bewertungstechnisch wird insofern davon ausgegangen, dass Preis- und Innovationsvorteile im Wettbewerb streitig gemacht werden.

- Abschreibungen und Amortisationen reduzieren EBITDA zu EBIT als Basis zur Berechnung der Steuern und sind als nicht auszahlungswirksame Aufwendungen im weiteren Verlauf wiederum zu addieren.

- Diese Zeile liegt im Schema zur Herleitung freier Cashflows noch vor der EBIT-Reihe. Zukünftige Abschreibungen und Amortisation stehen jedoch im Zusammenhang mit den Annahmen über die zukünftigen Investitionen und können losgelöst schwerlich prognostiziert werden.

- Daher stellt sich beim vorliegenden Bewertungsansatz nach der Umsatzprognose zunächst die Frage nach einer plausiblen EBIT-Marge. Im Nachgang, rückwärts gerechnet, können Abschreibungen – im Einklang mit getroffenen Annahmen über zukünftige Investitionen in Anlagevermögen – zum EBIT addiert werden.

- Die EBITDA-Marge wird auf dieser Weise zu einer Resultierenden und kann auf Plausibilität geprüft werden. Viele Bewertungsmodelle, so auch das YCV-Modell, blenden EBITDA als Zwischenschritt zur Gänze aus.

- Liegen belastbaren Aussagen über zukünftige Margen vor, können diese im Modell eingepflegt werden. Als Vorschlag übernimmt das YCV-Modell recherchierte EBIT-Margen für die nächsten 3 Jahre.

- Insofern wird Dritten (zum zweiten und letzten Mal) eine belastbare Meinung über eine bedeutende Kennziffer zugebilligt, allerdings nur über einen überschaubaren Zeitraum.

- Erscheinen prognostizierte EBIT-Margen ungerechtfertigt hoch, sollten die Hintergründe verstanden sein. So können jüngst erfolgte Unternehmensakquisitionen besondere Auswirkungen haben. Liegen keine Gründe für hohe Margen vor, kann die Historie der bessere Ratgeber sein.

- Die Logik der Periodenverschiebung gemäß Umsatzplanung könnte auch an dieser Stelle angewendet werden, allerdings handelt es sich dabei schnell um eine Scheingenauigkeit. Insofern übernimmt das YCV-Modell genau vorgenannte Margen zur Berechnung von EBIT in den ersten 3 Planungsjahren.

- Am Ende der Detailplanung (im YCV-Modell ist LTM+10 angelegt) muss die EBIT-Marge einen

- „eingeschwungen Zustand“ abbilden, und zwar im Hinblick auf die Historie und das Geschäftsmodell des Unternehmens sowie unter Berücksichtigung des Branchendurchschnitts (oder Peer-Group).

- Das YCV-Modell unterbreitet für die EBIT-Marge in LTM+10 einen Vorschlag unter Berücksichtigung

a) historischer Median nach statistischer Würdigung (Standardabweichung und Konfidenz)

b) den zeitlich naheliegenden Prognosen, ggf. unter Berücksichtigung von M&A Aktivitäten

c) dem 10-jährigen Durchschnitt der gesamten Industrie, die dem Unternehmen zugeordnet ist. - Ab LTM+5 entwickelt das YCV-Modell die EBIT-Marge linear zur EBIT-Marge in LTM+10.

Auf diese Weise nähert sich die relative Ertragsweise dem eingeschwungenen Zustand. - Sollte eine abweichende oder konkrete Meinung zur zukünftigen Entwicklung von Umsatz und EBIT vorliegen, wäre dies an genau dieser Stelle abzubilden und in das Modell einzupflegen.

- Ggf. können Kenntnisse über neue Produkte mit neuen Margen, die Eröffnung neuer Absatzmärkte oder besondere Preisentwicklungen abgebildet werden.

- An dieser Stelle empfiehlt es sich, die zum Zahlenwerk passende Unternehmensentwicklung in Worte zu fassen. Die Formulierung einer kurzen „Equity Story“ hilft die Zahlen einzuordnen. Die Bewertung eines Unternehmens mit Hilfe eines DCF-Modells erzählt eine Geschichte, Geschichten ohne Zahlen sind haltlos.

- Bedeutsam ist die EBIT-Marge im Zielbild (LTM+10), Basis für den eingeschwungenen Zustand. Diese Zahl sollte sehr bedacht und gut begründet angesetzt werden.

Equity Story

- Das YCV-Modell bietet eine professionelle Umsatzentwicklung an, wobei im Regelfall spätestens ab dem sechsten Planungsjahr (LTM+6) die jährlichen Wachstumsraten linear zur ewigen Wachstumsrate „g“ (=risikoloser Zins) entwickelt werden.

- Die vorgeschlagenen Wachstumsraten können übernommen werden oder es sind die Wachstumsraten der eigenen Equity-Story einzugeben.

- Für die ersten drei Planungsjahre schlägt das YCV-Modell recherchierte EBIT-Margen vor und unterbreitet einen Vorschlag für eine EBIT-Marge in LTM+10 für den eingeschwungenen Zustand.

- Am Ende ist zu hinterfragen, welche Marge dem Unternehmen im eingeschwungenen Zustand zugebilligt wird. Eine Marge über dem Branchendurchschnitt muss mit nachhaltigen (ewigen) Wettbewerbsvorteilen begründet werden können (z.B. eine Marke wie Coca-Cola).

- Um eine Equity-Story zu entwickeln, empfiehlt sich folgende Reihenfolge:

1. Formulieren einer knappen Geschichte zur Entwicklung des Unternehmens

2. Überprüfung, ob diese Geschichte a) möglich, b) plausibel und c) wahrscheinlich erscheint

3. Übersetzung in Zahlen (insb. Marktvolumen, Marktanteil, Umsatzentwicklung, EBIT-Marge, Investitionen)

4. Zielbild: Darstellung des Unternehmens im reifen / eingeschwungenen Zustand (insb. EBIT-T)

5. Verarbeitung von jüngsten Meldungen und Veränderungen im Markt

Sondereffekte

- Das YCV-Modell sieht nach der EBIT-Reihe eine Zeile für Sondereffekte vor.

Der Blick auf die Historie gibt Aufschluss und insbesondere ist zu prüfen, ob

a) Beteiligungsergebnisse

b) sonstige nicht operative Erträge und Aufwendungen oder

c) Aktienbasierte Kompensationen

bestehen und in die Bewertung einfließen sollen. - Beteiligungserträge sind Erträge von Unternehmensbeteiligungen, die im Konzernabschluss nicht konsolidiert wurden und von daher nicht Teil des EBIT sind. Inwieweit nicht Erträge, sondern der Wert einer Beteiligung als solcher zu berücksichtigen ist, folgt zum Ende einer Bewertung (siehe Punkt IX).

- Unternehmen mit bedeutenden Beteiligungen müssen im Grunde als Summe der anteiligen Werte von Einzelunternehmen bewertet werden. Außenstehenden fehlt jedoch die dafür notwendige Datenbasis.

- Beteiligungserträge sollten nur dann berücksichtigt werden, wenn diese nachhaltig und zahlungswirksam sind. Vielfach ist es praktikabler, Buchwerte von Beteiligungen als Marktwerte zu übernehmen und/oder Ansätze mit Hilfe von Multiplikatoren für die Beteiligungen zu finden.

- Sonstige nicht operative Erträge und Aufwendungen sollten fortgeschrieben werden, wenn diese nachhaltig erscheinen und nicht einmaliger Natur sind.

- Es gibt Unternehmen mit sich wiederholenden Sondereffekten (z.B. alle drei Jahre). Dies kann auf kreative Buchhaltung zurückzuführen sein. „Regelmäßige Sondereffekte“ wären sodann zu berücksichtigen. Zurückhaltung ist hingegen bei der Veräußerung von Aktiva außerhalb des Geschäftszwecks geboten. Typischerweise ist dies einmaliger Natur.

Steuerzahlungen

- Das um Sondereffekte bereinigte EBIT ist im Bewertungsmodell um Steuerzahlungen zu kürzen.

- Basis zur Berechnung der Steuer ist EBIT, obwohl Zinsen abzugsfähig sind. Das ist richtig, denn bereits zur Kalkulation des Diskontierungsfaktors wurden die Fremdkapitalkosten um den Grenzsteuersatz gekürzt.

- Die Fremdkapitalkosten wurden um den Grenzsteuersatz und nicht um den effektive Steuersatz gekürzt, da die Steuerersparnis an der Grenze (auf den ersten EUR/USD/…) erfolgt und nicht im Durchschnitt.

- Demgegenüber kann zur Herleitung der bewertungsrelevanten Steuerzahlungen der effektive Steuersatz des Unternehmens eine Rolle spielen. Es ist die „Perversion“ der (internationalen) Steuergesetzgebung, dass insbesondere internationale Konzerne geringe effektive Steuerquoten erzielen können.

- Effektive Steuerquoten ändern sich im Zeitablauf, zum Teil erheblich. Das YCV-Modell schlägt für das erste Planungsjahr LTM+1 einen Steuersatz vor, der sich an den effektiven Steuerquoten der jüngeren Vergangenheit orientiert, maximal jedoch den Grenzsteuersatz.

- Bewertungstechnisch wird sodann davon ausgegangen, dass ein Gewinne erwirtschaftendes Unternehmen sich dem Grenzsteuersatz langfristig nicht entziehen kann. Insofern wird im YCV-Modell der effektive Steuersatz über 10 Jahre dem Grenzsteuersatz linear angepasst.

- Ausschlaggebend ist hierfür der Steuersatz der relevanten steuerlichen Jurisdiktion, in welchem das Unternehmen ansässig ist. Für Deutschland beträgt der Satz 30% (Körperschafts- und Gewerbesteuer).

- Steuergesetze können schwerlich prognostiziert werden. Es gilt eben auch an dieser Stelle, dass Manager und Insider die Zukunft kaum besser kalkulieren können als Ausstehende.

- Bei Verlusten sieht das YCV-Modell von Steuerzahlungen ab. Ggf. vorhandene Verlustvorträge, die gegen zukünftige Gewinne verrechnet werden können, sind zu berücksichtigen. Für Unternehmen mit negativen Jahresergebnissen kann dies mit Hilfe eines kalkulatorischen Verlusttopfes vorgenommen werden.

Investitionen

- Zukünftige Investitionen in Anlage- und Umlaufvermögen und korrespondierende Abschreibungen für ein börsennotiertes Unternehmen sind Außenstehenden nicht zugänglich.

- Versuche zur Entwicklung von Planbilanzen, wie im privaten M&A Geschäft auf Basis abgestimmter Finanzpläne unter Einbindung von Entscheidungsträgern durchaus üblich, verbieten sich. Die dafür notwendigen Informationen und internen Pläne des Unternehmens stehen nicht zur Verfügung.

- Gleichwohl, wer Geschäfte machen will, muss investieren. Investitionen sind Voraussetzung für Wachstum. Dieser Zusammenhang ist bedeutsam und im Rahmen einer Unternehmensbewertung zu berücksichtigen.

- Umsatz- und Ergebniswachstum haben nur dann einen Wert, wenn Investitionen in ausreichend rentable Projekte erfolgen. Es ist die Aufgabe des Managements profitable Investitionsprojekte zu identifizieren und erfolgreich umzusetzen.

- Unternehmenswertsteigernd sind Projekte nur dann, wenn die Rendite des Projektes über den Kapitalkosten des Unternehmens liegen. Ist dies nicht der Fall, führt Wachstum zu Wertvernichtung.

- Demnach darf (bzw. dürfte) der Vorstand einer börsennotierten AG ein Investitionsprojekt nur dann freigeben, wenn die zu erwartende Rendite des Projektes

– die Eigenkapitalkosten (sofern das Projekt ausschließlich mit Eigenmitteln finanziert wird) oder

– die gewichteten Kapitalkosten (sofern das Projekt anteilig mit Fremdkapital finanziert wird)

übersteigt. - Das ist der Hintergrund, warum Konzerne ihren operativen Managern Renditevorgaben auferlegen. Diese Renditevorgaben sollten den in dieser Unterlage vorgestellten Kapitalkosten entsprechen, ein sehr bedeutsamer Zusammenhang im Corporate Finance.

- Empirische Untersuchungen belegen, dass ca. 2/3 der börsennotierten Unternehmen ihre Kapitalkosten nicht erwirtschaften. Unter Risikogesichtspunkten erwirtschaften diese Unternehmen nicht ausreichend Rendite. Statt zu investieren, sollte das Management vorhandene liquide Mittel an die Aktionäre ausschütten und die Kostenstrukturen auf das Verwalten laufender Projekte reduzieren.

- Werden die Kapitalkosten nicht erwirtschaftet (ROCE < WACC) vernichtet Wachstum Unternehmenswert. Dies allein deutet aber nicht zwingend auf eine Unterbewertung hin, das ist nicht zu verwechseln.

- Ausbleibende Investitionen sollten in einer Unternehmensbewertung zu negativen Wachstumsraten führen. Szenarien, in denen Unternehmen „auscashen“ sind durchaus denkbar und sinnvoll, das Management muss es nur auch umsetzen (… und sich irgendwann selbst abwickeln).

- Im Bewertungsmodell müssen die zukünftigen Investitionen ausreichend hoch angesetzt werden, um das in der Planung unterstellte Wachstum zu rechtfertigen bzw. zu ermöglichen. Hieraus ergibt sich eine bewertungstechnisch sehr bedeutsame Klammer.

- Investitionen sind notwendig, um die bestehenden Vermögensgegenstände nach Ablauf der tatsächlichen Nutzungsdauer zu ersetzen, wobei solche Ersatzinvestitionen regelmäßig mit Innovation verbunden sind.

- Um Wachstum zu ermöglichen, sind Erweiterungsinvestitionen notwendig. Nur wenige Geschäftsmodelle sind tatsächlich „skalierbar“ (Wachstum ohne Erweiterungsinvestitionen).

- Zur Beurteilung getätigter Investitionen helfen die in den Geschäftsberichten enthaltenen Entwicklungen des Anlage- und Umlaufvermögens sowie insbesondere eine Übersicht der historischen Cashflows.

- Der erste Schritt sollte stets darin bestehen, die „Nettoinvestitionen“ des zu bewertenden Unternehmens in der Vergangenheit zu erkennen.

- Die Nettoinvestitionen beantworten die Frage, wieviel in einem Geschäftsjahr in das laufende operative Geschäft nach Abzug von Abschreibungen und Amortisation (somit netto) investiert wurde.

- Teil der Nettoinvestitionen sind Investitionen in das Anlagevermögen („Capex“) und Investitionen in das Umlaufvermögen („Working Capital“). In beiden Fällen handelt es sich um zahlungswirksame und damit bewertungsrelevante Vorgänge, die in der GuV nicht erkennbar sind.

- Der Erwerb oder der Bau einer Fabrik kostet genau wie der Aufbau von Vorräten Geld. Eine Zunahme von Forderungen belastet ebenfalls die Liquidität, denn die Buchung einer Ausgangsrechnung führt zwar zu Umsatz und erhöht die Erträge in der GuV, der Zahlungseingang ist hingegen ein separater Vorgang.

- Gleiches passiert (spiegelverkehrt) auf der Passivseite. So ist beispielsweise mit der Zunahme von operativen Verbindlichkeiten ein Zufluss von Liquidität verbunden, da zuvor Aufwand verbucht wurde.

- Es ist der Unterschiedsbetrag von einem Bilanzierungsstichtag zum Nächsten, der den Liquiditätseffekt ausmacht. Die relevanten Positionen auf der Aktivseite können mit den relevanten Positionen auf der Passivseite saldiert werden. So ergeben sich die Nettopositionen („Net Capex“ und “Net Working Capital“).

- Die Formeln lauten:

Nettoinvestitionen = Net Capex + Veränderung „non-cash“ Net Working Capital

Net Capex = Nettoinvestitionen – Veränderung „non-cash“ Net Working Capital

Net Capex = Investitionen in Anlagevermögen – Abschreibung & Amortisation - Wieviel ein Unternehmen netto investiert, ist eine bedeutsame Erkenntnis. So ist das Verhältnis von Nettoinvestitionen zu Umsatz oder EBIT im Vergleich zum Durchschnitt der Industrie oder der Peer-Group sehr aufschlussreich und sagt vor allem im Zeitablauf viel über die Effizienz eines Unternehmens aus.

- Während die Positionen zur Berechnung von „Net Capex“ der Kapitalflussrechnung entnommen werden, können die Positionen zum Nettoumlaufvermögen („NWC“) der Bilanz entnommen werden.

- Da die Kapitalflussrechnungen („Cashflow Statement“) der Unternehmen sehr unterschiedlich aufgebaut sind und bisweilen sehr kreativ berichtet wird, ist auf eine korrekte Erfassung aller operativer Investitionen und die korrespondierenden operativen Abschreibungen und Amortisation zu achten.

- Während Abschreibungen die Investitionen in einzelnen Jahren überschreiten können, ist dies langfristig offenkundig nicht möglich. Abschreibungen werden nur durch vorher getätigte Investitionen ermöglicht.

- Überschreiten die Abschreibungen die Investitionen nachhaltig, sind die fehlenden Investitionen oder die zu hohen Abschreibungen zu identifizieren (oder das Unternehmen schrumpft zur Gänze).

- Es wäre der sicherste Weg, gleich sämtliche für das DCF-Modell benötigten Positionen als Veränderung von einer Abrechnungsperiode zur Nächsten aus der Bilanz zu berechnen und Abschreibungen der GuV zu entnehmen. Bei IFRS-Bilanzen bzw. Umsatzkostenverfahren ist dies aber leider nicht möglich.

- Analysten suchen die relevanten Positionen meist aus dem „Cashflow Statement“ zusammen und versuchen herauszuarbeiten, wieviel ein Unternehmen saldiert betrachtet investierte.

- Möglich ist hingegen, erst gar nicht auf Detailsuche in der Kapitalflussrechnung gehen zu wollen und Nettoinvestitionen eines Unternehmens als Veränderung des gebundenen Kapitals zu definieren. Das ist ein sehr effektiver „Shortcut“, der nachfolgend erläutert wird.

- Erscheinen die Nettoinvestitionen, die aus den historischen Kapitalflussrechnungen und den Bilanzen zusammengetragen werden nicht plausibel, so ist der „Shortcut“ hilfreich.

- Hierbei wird schlicht die Entwicklung des gebundenen Kapitals („Capital Employed“) berechnet.

- Letztendlich ist es die Veränderung des gebundenen Kapitals von einem Bilanzstichtag zum darauf folgenden Bilanzstichtag, was ein Unternehmen netto und insgesamt investierte.

- Da IFRS-Bilanzen zwischen kurzfristigen und langfristigen Positionen unterscheiden, ergibt sich das folgende Schema zur (passivischen) Berechnung des gebundenen Kapitals:

Summe Eigenkapital

+ Kurzfristige Finanzverbindlichkeiten

+ Kurzfristiger Anteil langfristiger Finanzverbindlichkeiten

+ Kurzfristiger Anteil langfristiger Leasingverbindlichkeiten

+ Langfristige Finanzverbindlichkeiten

+ Langfristige Leasingverbindlichkeiten

+ Pensionsrückstellungen

+ Barwert Operative Leasingverpflichtungen

abzüglich liquider Mittel

abzüglich Goodwill

= Summe investiertes Kapital

Zusätzlich können langfristige latente Steuern und langfristige Abrechnungsposten berücksichtigt werden. - Zur Herleitung zukünftiger Nettoinvestitionen bestehen verschiedene Möglichkeiten, die je nach Sinnhaftigkeit im konkreten Fall eingesetzt werden können.

- Bevorzugt wird das Verhältnis von Umsatz zu durchschnittlich investiertem Kapital („Sales/Capital“) herangezogen. Die Kennziffer drückt schließlich aus, wieviel ein Unternehmen netto zu investieren hat, um Umsatz zu generieren.

- Mathematisch wird der prognostizierte Umsatzzuwachs einer Planungsperiode durch die Kennziffer „Sales/Capital“ dividiert. Auf diese Weise ermitteln sich die notwendigen Nettoinvestitionen für die einzelnen Planungsperioden und es kann die unterstellte Entwicklung des gebundenen Kapitals berechnet werden.

- Entscheidend ist der verwendete Betrag für die Kennziffer „Sales/Capital“. Die Historie sollte bei statistischer Relevanz eine Rolle spielen und daher finden im Grundmodell Prüfungen mit Hilfe der Standardabweichung und Konfidenzberechnungen statt. Ist die Historie unsicher/volatil, greift das Modell auf das typische Verhältnis von Umsatz zu investiertem Kapital der jeweils relevanten Industrie zurück.

- Liegen die Nettoinvestitionen für die 10 Planungsperioden vor, ist ein wichtiger Baustein im DCF-Modell angelegt. Der große Vorteil, der sich durch den Ansatz der Kennziffer „Sales/Capital“ erzielen lässt, besteht in dem angelegten Automatismus, dass sich bei einer neuen Umsatzprognose die Nettoinvestitionen anpassen.

- Die Nettoinvestitionen müssen finanziert werden und verändern wie dargelegt das gebundene Kapital. Auf diese Weise lässt sich das für die Zukunft (implizit) unterstellte gebundene Kapital hochrechnen und mit Hilfe von weiteren Kennzahlen sind Plausibilitätschecks möglich.

- Hierzu gehört die Verzinsung des gebundenen Kapitals (ROCE = Return on Capital Employed), die ausgerechnet werden kann, da das EBIT abzüglich Steuer im YCV-Modell zuvor prognostiziert wurde und vorliegt. Auf diese Weise ist prüfbar, ob das Zahlenwerk in sich gesehen schlüssig ist oder ggf. viel zu viel oder viel zu wenig Nettoinvestitionen für die Zukunft unterstellt wurden.

- Ein weiterer Plausibilitätscheck kann über das Verhältnis der geplanten Nettoinvestitionen zum EBIT abzüglich Steuern (EBIT-T) vorgenommen werden, da hierfür Erfahrungswerte und veröffentlichte Benchmarks zur Verfügung stehen. Diese Kennzahl drückt aus, wieviel % vom EBIT-T ein Unternehmen netto investiert (Reinvestitionsquote oder „Reinvestment-Rate“ oder kurz „R-Rate“).

- Die vorgenannten Zusammenhänge münden in drei alternative Berechnungsmethoden für zukünftige Nettoinvestitionen, die nachfolgend erläutert werden:

Herleitung von Nettoinvestitionen

a) mit Hilfe der Wachstumsrate und der Verzinsung des gebundenen Kapitals („ROCE“)

b) durch separate Berechnung zukünftiger Net Capex und Veränderung des NWC

c) mit Hilfe sogenannter Reinvestitionsquoten („Reinvestment-Rate“ oder kurz „R-Rate“) - a) Herleitung Nettoinvestitionen

mit Hilfe der Wachstumsrate und der Verzinsung des gebundenen Kapitals („ROCE“)- Um die Methodik zur Prognose plausibler Nettoinvestitionen mit Hilfe von ROCE zu verstehen, hilft eine Betrachtung des Zusammenhangs aus Wachstum und Rendite:

Nehmen wir an, ein Unternehmen hat EUR 2 Mio. in Projekte investiert und erzielt eine Rendite von 8%.

Die jährlichen Überschüsse in EUR betragen demnach TEUR 2.000 * 0,08 = TEUR 160

Investiert das Unternehmen netto TEUR 100 in neue Projekt mit gleicher Rendite (ROCE), ergeben sich Überschüsse in Höhe von TEUR 160 + (100 * 0,08) = TEUR 160 + TEUR 8 = TEUR 168

Das Verhältnis von Investitionen zu Überschuss zu Beginn der Betrachtungsperiode berechnet sich wie folgt: 100 / 160 = 62,5%. Nennen wir dieses Verhältnis Investitionsquote. - Wird die Investitionsquote mit der Rendite multipliziert, ergibt sich das Wachstum des Überschusses:

Wachstumsrate = 62,5% * 8% = 5%

Probe = TEUR 8 / TEUR 160 = 5% = neuer Überschuss / alter Überschuss - Ist der Überschuss vor Investitionen als EBIT abzüglich Steuer („EBIT-T“) definiert, gilt demnach

– Wachstumsrate = Investitionsquote * Gesamtkapitalrentabilität

– Wachstumsrate = Investitionen / EBIT-T * Gesamtkapitalrentabilität

– Gesamtkapitalrentabilität (ROCE) = Wachstumsrate * EBIT-T / Investitionen

– Gesamtkapitalrentabilität (ROCE) = (Investitionen/EBIT-T) / Wachstumsrate

– Investitionen = EBIT-T * Wachstumsrate / Gesamtkapitalrentabilität Reinvestitionsquote

– Investitionen = Wachstumsrate / ROCE - Wird der erläuterte Zusammenhang respektiert, können bei einem gegebenen EBIT-T, mit Hilfe einer Wachstumsrate und einer Rentabilitätskennziffer ROCE, erforderliche Nettoinvestitionen berechnet werden. Offenkundig macht dieser Ansatz nur dann Sinn, wenn EBIT-T eine positive Zahl ist.

- Unternehmen veröffentlichen Kapitalrenditen in ihren Berichten und Meldungen. Vor einer ungeprüften Verwendung muss allerdings gewarnt werden, denn es besteht eine hohe Kreativität in den Definitionen.

- Die Kapitalrendite ROCE im vorliegenden Sinne ermittelt sich aus dem operativen Ergebnis vor Zinsen abzüglich Steuer (EBIT-T) im Verhältnis zum gebundenen Kapital („Capital Employed”). Wie dargestellt sind liquide Mittel herauszurechnen, da diese nicht investiert sind und ihren eigenen Überschuss (Zinsen) erwirtschaften, der außer Acht bleibt.

- Im Sinne einer Gesamtkapitalrentabilität kann das Ergebnis (nach Steuer, vor Finanzierung) auf das in der Betrachtungsperiode durchschnittlich gebundene Kapital bezogen werden. Die Kennzahl beantwortet die Frage, wie sich dieses Kapital insgesamt verzinst hat.

- Im zuvor dargestellten Beispiel verzinste sich das durchschnittlich gebundene Kapital im Jahre 2021 mit 29,4% (ROCE). Für die letzten vier Quartale (LTM) bezifferst sich ROCE auf 23,4%.

Das ist attraktiv hoch, es gibt viele Unternehmen mit erschreckend niedrigen ROCE..

- Nehmen wir für das folgende Rechenbeispiel an, dass vor dem Hintergrund des Geschäftsmodells und einer hohen durchschnittlichen Verzinsung des Kapitals in der betreffenden Industrie (Benchmark), ROCE in Höhe von zukünftig 37,5% unterstellt werden können.

- Eine Herleitung zukünftiger Nettoinvestitionen ist nunmehr so einfach wie zwingend:

1. ROCE soll 37,5% betragen.

2. Da EBIT-T bereits prognostiziert vorliegt, können wir eine Wachstumsrate berechnen.

Wir subtrahieren EBIT-T der letzten Planungsperiode vom aktuellen EBIT-T (LTM)

EBIT-T LTM+10: EUR 2.124 Mio.

EBIT-T LTM: EUR 1.736 Mio.

Differenz: EUR 388 Mio. (ein Wachstum iHv. 22,3%)

3. Durch Einsatz der vorgestellten Formel lassen sich die notwendigen Investitionen berechnen:

Bruttoinvestitionen = EBIT-T * Wachstumsrate / Gesamtkapitalrentabilität

Bruttoinvestitionen = EUR 2.124 Mio. * 22,3% / 37,5% = EUR 1.041 Mio.

4. Für das DCF-Modell benötigen wir nicht Bruttoinvestitionen sondern wie beschrieben Nettoinvestitionen. Bei einer durchschnittlichen Abschreibung von 10% ergeben sich Nettoinvestitionen iHv. EUR 937 Mio.

5. Rätseln Sie nicht zu lange über den durchschnittlichen Abschreibungssatz. Wer gewissenhafter rechnen möchte, kann anhand historischer Daten herleiten. Am Ende wird ein Plausibilitätscheck erfolgen und den nehmen wir mit dem vorliegenden „best guess“ vorweg.

6. Die auf diese Weise berechneten Nettoinvestitionen sind bei unterstellter ROCE in den nächsten zehn Jahren zur Rechtfertigung des Wachstums notwendig und könnten – als Rechnungsalternative – im DCF-Modell ratierlich (mit Hilfe des Umsatzes) über die Planungsperioden verteilt werden.

- Der erläuterte Zusammenhang aus Ertragswachstum und notwendigen Nettoinvestitionen auf Basis der Rendite eines Unternehmens ist eine bedeutende Klammer.

- Mögen Analysten und Manager erzählen, was sie wollen. Auf Dauer gesehen wird sich kaum ein Unternehmen der vorgenannten Logik entziehen können. Wachstum von EBIT-T geht einher mit Investitionen und die Höhe der Investitionen hängt von der Rendite getroffener Entscheidungen ab.

- EBIT-T kann mit dem Quotienten aus Wachstum und Rendite multipliziert werden, auf Dauer gilt:

– Nettoinvestitionen = EBIT abzüglich Steuer * Wachstumsrate / Gesamtkapitalrentabilität

– Wachstumsrate = Gesamtkapitalrentabilität * Nettoinvestitionen / EBIT abzüglich Steuer

– Gesamtkapitalrentabilität = Wachstumsrate * EBIT abzüglich Steuer / Nettoinvestitionen

- Der Nachteil dieses Ansatzes besteht darin, dass zur Berechnung der zukünftigen Nettoinvestitionen eine Meinung über die zukünftige Gesamtkapitalrentabilität („ROCE“) bestehen muss. Daher ist es bedeutsam, die historischen Durchschnittswerte, Entwicklungen und Kapitalrenditen innerhalb der Peer-Group und/oder der jeweiligen Branche in die Überlegungen einzubeziehen.

- Bei einer Bewertung von sich stark verändernden Unternehmen bietet die Vorgehensweise jedoch höchstmögliche Flexibilität und Kontrolle, denn die für die Zukunft unterstellte Gesamtkapitalrentabilität kann angepasst werden, um z.B. den Eintritt in gänzlich neue Geschäftsfelder abzubilden, die eine abweichende Gesamtkapitalrentabilität erwarten lassen.

- Grundsätzlich legitim ist die Ansicht, dass hohe Kapitalrenditen (Überrenditen) in freien Märkten langfristig unter Druck geraten, da Wettbewerbsvorteile verloren gehen und sich ROCE den WACC annähert.

- Um die Methodik zur Prognose plausibler Nettoinvestitionen mit Hilfe von ROCE zu verstehen, hilft eine Betrachtung des Zusammenhangs aus Wachstum und Rendite:

- b) Herleitung Nettoinvestitionen

durch separate Berechnung zukünftiger Net Capex und Veränderung des NWC- Die vorgenannten Vorgehensweisen berechnen die gesamten Nettoinvestitionen in Anlage- und Umlaufvermögen auf direktem Wege. „Net Capex“ und „Change in NWC“ sind damit in Summe abgedeckt, eine Aufteilung wäre rein statistisch.

- Legitim ist der Versuch, Net Capex für das materielle Anlagevermögen, Net Capex für das immaterielle Anlagevermögen und die Veränderung NWC separat voneinander herzuleiten. Dieser Ansatz ist der traditionelle Weg, setzt jedoch eine ausreichende Datenlage voraus.

- Zur Herleitung von Net Capex für das materielle Anlagevermögen empfehlen sich drei Ansätze:

1. Wieviel Net Capex ist zur Erzielung des Umsatzes notwendig? -> Net Capex / Umsatz

2. Wieviel Umsatzzuwachs erzielt das Net Capex? -> Umsatzdelta / Net Capex

3. Wieviel Net Capex ist zur Erzielung des EBIT notwendig? -> Net Capex / EBIT

- Da Umsatz und EBIT prognostiziert vorliegen, können für eine Berechnung zukünftiger Nettoinvestitionen die vorgenannten Kennziffern herangezogen werden. Auch hierbei gilt es sowohl die Historie als auch Durchschnittswerte der jeweiligen Branche im Auge zu behalten.

- Zur Berechnung der zukünftigen Veränderung des Nettoumlaufvermögens („Change in NWC“) ist eine Prognose des Nettoumlaufvermögen selbst erforderlich. Dies kann mit Hilfe von Umschlagskennziffern oder wie nachfolgend beschrieben erfolgen.

- Unternehmen müssen zur Erzielung des Umsatzes Forderungen, Vorräte, etc. vorhalten. Dem stehen operative Verbindlichkeiten gegenüber.

- Operative Forderungen und Verbindlichkeiten hängen am Geschäftsvolumen. Je mehr Geschäft, desto höher die relevanten Positionen auf beiden Seiten der Bilanz.

- Umsatz ist die eindeutig beste Bezugsgröße für das Nettoumlaufvermögen. Die Kennziffer zur Herleitung lautet daher: Nettoumlaufvermögen / Umsatz

- Auch an dieser Stelle ist zu empfehlen zunächst die Historie des Unternehmen heranzuziehen. Ist die Standardabweichung gering, die Konfidenz hoch, ist die Historie ein guter Ratgeber. Andernfalls dienen Angaben der Peer-Group oder der Branche.

- Auf Basis der Umsatzprognosen ergibt sich das unterstellte jährliche Nettoumlaufvermögen und die Zuwächse von einer Perioden zur Nächsten stehen für das DCF-Modell zur Verfügung.

- Das NWC eines Unternehmens kann durchaus negativ ausfallen. So können die kurzfristigen Verbindlichkeiten (z.B. Verbindlichkeiten aus Lieferungen und Leistungen) die kurzfristigen Vermögensgegenstände (z.B. Vorräte und Forderungen aus Lieferungen und Leistungen) übersteigen.

- Ist der vorgenannte Fall nachhaltig (z.B. wenn die Zahlungseingänge der Kunden zeitlich vor dem Zahlungsausgang zur Begleichung von Lieferantenrechnungen erfolgen), bewirkt ein Umsatzwachstum eine Liquiditätszufuhr im Nettoumlaufvermögen.

- Es ist jedoch fraglich, ob Kunden und Lieferanten auf Dauer gesehen ein solches Geschäftsmodell zulassen. Es sollte daher immer bewusst entschieden werden, ob und in welcher Höhe das Verhältnis NWC / Umsatz in LTM+10 für den eingeschwungenen Zustand negativ ausfallen darf.

- c) Herleitung Nettoinvestitionen

mit Hilfe sogenannter Reinvestitionsquoten („Reinvestment-Rate“ oder kurz „R-Rate“)- Über welche Methodik auch immer zukünftige Nettoinvestitionen (bestehend aus Net Capex und Change in NWC) hergeleitet werden, die Ergebnisse können zur finalen Würdigung zum prognostizierten EBITDA oder EBIT ins Verhältnis gesetzt werden.

- Verbreitet ist das Verhältnis aus Nettoinvestitionen zu EBIT abzüglich Steuer („EBIT-T“). Diese Kennzahl wird auch „Reinvestment-Rate“ genannt, die Formel lautet Reinvestment-Rate = Nettoinvestitionen / (EBIT-T).

- Im Ergebnis und mit Blick auf das Bewertungsmodell sagt diese Kennzahl aus, wieviel von der Ergebniszeile nach Steuer (EBIT-T) prozentual für Nettoinvestitionen (zur Berechnung FCFF) berücksichtigt wird.

- Nehmen wir folgende Beispieldaten an:

- 2016 EBIT EUR 256,1 Mio. Steuer EUR 70,3 Mio. EBIT-T = EUR 185,8 Mio.

- 2017 EBIT EUR 264,8 Mio. Steuer EUR 67,7 Mio. EBIT-T = EUR 197,1 Mio.

- 2018 EBIT EUR 254,2 Mio. Steuer EUR 56,2 Mio. EBIT-T = EUR 198,0 Mio.

- Die Reinvestment-Rates der drei Jahre berechnen sich demnach

- Reinvestment-Rate 2016 = EUR 85,3 Mio. / (EUR 254,2 Mio. – EUR 56,2 Mio.) = 43,1%

- Reinvestment-Rate 2018 = EUR 52,9 Mio. / (EUR 256,1 Mio. – EUR 70,3 Mio.) = 28,5%

- Reinvestment-Rate 2017 = EUR 33,9 Mio. / (EUR 264,8 Mio. – EUR 67,7 Mio.) = 17,2%

- Demnach müsste es gute Gründe geben, wenn im DCF-Modell beispielsweise nur 10% vom EBIT-T für Nettoinvestitionen Berücksichtigung finden.

- Zusammenfassung

- Historische Reinvestitionsquoten können im Zeitablauf erheblich schwanken, insbesondere durch mögliche (stichtagsbezogene) Volatilität im Nettoumlaufvermögen.

- Insofern sind kumulierte Daten z.B. über 5 oder 10 Jahre von Bedeutung. Bei Wachstumsunternehmen verläuft die Kennziffer mitunter chaotisch, bei sehr geringem oder gar negativem EBIT-T ist diese Kennziffer ohne Aussagekraft.

- Die im DCF-Modell resultierenden Nettoinvestitionen sollten langfristig negativ ausfallen. Ein Zugewinn zum Cashflow wäre nur bei einem stagnierenden Unternehmen zu rechtfertigen (Capex<AfA).

- Liegen EBIT-T und Nettoinvestitionen auf Basis gewählter Planungsprämissen vor, kann die (implizit) unterstellte Gesamtkapitalrentabilität mit der vorgestellten Formel

[ROCE = Wachstumsrate * EBIT-T / Nettoinvestitionen] herausgerechnet werden. - Bei Ansatz oder Berechnung impliziter ROCE sollte berücksichtigt werden:

– EBIT-T einer bestimmten Periode kann außergewöhnlich hoch oder niedrig ausfallen

– Aktuelle EBIT-T sind bei Wachstumsunternehmen oder während einer Krise nicht repräsentativ

– Außerordentliche Abschreibungen sollten EBIT-T nicht beeinflussen

– ROCE ist über einen längeren Zeitraum zu betrachten

– Je höher ROCE, desto weniger muss bei gegebenem Wachstum (netto) investiert werden

– Je höher ROCE, desto höher das mögliche Wachstum von EBIT-T bei gegebenen Nettoinvestitionen

- Stolpersteine

- Unternehmensakquisitionen

Grundsätzlich können Beträge aus der Kapitalflussrechnung einmaligen Charakter haben und/oder z.B. mit der Akquisition von Unternehmen zusammenhängen. Mitunter sind Fusionen oder Akquisitionen, die mit eigenen Aktien bezahlt wurden, in der Kapitalflussrechnung als Investition nicht erkennbar. Die Berechnung von Nettoinvestitionen mit Hilfe des gebundenen Kapitals inkludiert hingegen sämtliche Vorgänge. Sollte das Wachstum durch Akquisitionen geprägt sein, ist dies häufig der beste Weg zur Herleitung historischer Nettoinvestitionen.

- Aktivierte Eigenleistungen

Unter Umständen haben Unternehmen aktivierte und abgeschriebene Vermögensgegenstände nicht erworben, sondern selbst hergestellt. Die aktivierten Aufwendungen sind entweder als „aktivierte Eigenleistung“ Teil des Umsatzes oder (irgendwo) im Aufwand abgezogen. Der Betrag ist damit im EBIT neutralisiert. Fehlt in der prognostizierten EBIT-Marge der Aufwand für (neue) Aktivierungen, müssen den Abschreibungen korrespondierende Investitionen gegenübergestellt werden. Dies kann relevant sein, wenn eine Berechnung von Nettoinvestitionen ausschließlich auf Basis einer Kapitalflussrechnung erfolgen soll.

- Versteckte Investitionen unter „Sonstiges“

Überschreiten die berichteten Abschreibungen die Investitionen nachhaltig, gibt es zwei typische Sammelpositionen, in denen sich relevante Capex „verstecken“ können. Es handelt sich um „Other Operating Activities“ und um „Change in Other Net Operating Assets“. Beide Positionen sollten (eigentlich) einmalige Positionen und keine klassischen Capex enthalten. Im Zweifel sind diese Zeilen den Capex zuzuordnen, um die wahren historischen Net Capex zu erfassen.

- Unternehmensakquisitionen